Allisson Silva dos Santos[i]*, ORCID: https://orcid.org/0000-0001-5121-9553; Universidade Federal da Paraíba, João Pessoa, Paraíba, Brasil.

Anderson Dias Brito[ii], ORCID: https://orcid.org/0000-0003-0783-3884; Universidade de São Paulo (USP/FEA), São Paulo, São Paulo, Brasil.

Taciana Rita Santos Souza[iii], ORCID: https://orcid.org/0000-0002-1395-4896; Universidade Federal da Paraíba (UFPB). Instituto Federal de Educação, Ciência e Tecnologia do Sertão Pernambucano (IFSertãoPE), Petrolina, Pernambuco, Brasil.

Gabrielle Carvalho[iv], ORCID: https://orcid.org/0000-0002-0941-7270; União Brasileira de Faculdades (UniBF); Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) PE - Recife, Pernambuco, Brasil.

*Autor correspondente: allissonst@hotmail.com; Rua Governador Osvaldo Trigueiro, 95, Tibiri, Santa Rita, Paraíba, Brasil, 58304-000

Resumo

Evidências têm surgido de que a cultura molda as organizações formais e influencia as práticas de governança corporativa. Este estudo teve por objetivo compreender o estado da arte sobre a relação da cultura com a governança corporativa, considerando os papers publicados nas duas últimas décadas. A metodologia utilizada foi a de revisão sistemática da literatura que definiu a amostra final com o quantitativo de 23 artigos a partir dos critérios de inclusão e de exclusão. Parte dos trabalhos selecionados pela revisão reflete que a cultura possui a capacidade de influenciar as práticas de governança corporativa. Dessa forma, compreender as influências culturais nas características de governança, considerando o cenário no qual as organizações estejam situadas se torna importante. As organizações devem utilizar de aspectos positivos da cultura do país onde estejam localizadas, pois ao influenciar a governança, seus mecanismos podem se tornar mais fortes.

Palavras-chave: Cultura; Governança corporativa; Influências culturais; Revisão sistemática.

Abstract

Evidence has emerged that culture shapes formal organizations and influences corporate governance practices. This study aimed to understand the state of the art on the relationship between culture and corporate governance, considering the papers published in the last two decades. The methodology used was the systematic review of the literature that defined the final sample with a quantitative of 23 articles from the inclusion and exclusion criteria. Part of the works selected by the review reflect that culture has the ability to influence corporate governance practices. Thus, understanding cultural influences on governance characteristics, considering the scenario in which organizations are located, becomes important. Organizations must use positive aspects of the culture of the country where they are located, because by influencing governance, their mechanisms can become stronger.

Keywords: Culture; Corporate governance; Cultural influences; Systematic review.

Reference: Santos, A. S., Brito, A. D., Souza, T. R. S., & Carvalho, G. (2025). Culture and Corporate Governance: A Literature Review between 2000 and 2020. Gestão & Regionalidade, v. 41, e20258873. https//doi.org/10.13037/gr.vol41.e20258873

A governança corporativa (GC) é um tema de discussão abrangente no ramo empresarial que surge como um modelo de gestão protecionista dos acionistas contra comportamentos conflitantes de executivos (Shleifer & Vishny, 1997). Numa visão mais ampla, a GC possui o objetivo de fomentar uma relação salutar não apenas entre acionistas e gestores, mas também entre os diversos stakeholders da empresa (Lopes, Valentim & Fadel, 2014).

Para atingir os objetivos organizacionais, os executivos precisam demonstrar estar alinhados aos interesses dos acionistas e dos demais stakeholders. Com o intuito de facilitar esse alinhamento, surgem mecanismos de GC que mitigam as chances de expropriação e ampliam o bem-estar dos sujeitos envolvidos na organização (Rejchrt & Higgs, 2015). Os negócios norteados pela GC podem ser avaliados por fatores como: independência do conselho, diversidade de gênero, tamanho do conselho, estrutura de liderança, competência do diretor, existência de comitês, independência dos comitês, frequência de reuniões, entre outros. Esses fatores podem receber influências culturais predominantes na sociedade em que a organização está situada (Humphries & Whelan, 2015).

O estudo da cultura organizacional tem se intensificado desde o final da década de oitenta (Silva & Fadul, 2010). A cultura pode ser vista como um conjunto compartilhado de valores divergentes nos diversos grupos sociais (Hofstede, 1980). No ambiente corporativo, a cultura organizacional se encarrega de influir diretamente na forma como os colaboradores se comportam em relação às estratégias, metas e objetivos organizacionais. Para organizações que não possuem práticas de GC e precisam implantá-las, surge a necessidade de uma mudança cultural apoiada pela liderança, sendo reconhecida como um processo difícil e de longo prazo (Lopes et al., 2014).

Evidências têm mostrado que a cultura molda as organizações formais e influencia as práticas de GC (Gorga, 2004; Ntongho, 2016; Pessoa, Maia, Vasconcelos, & Luca, 2020). Ao considerar essas evidências, surge uma oportunidade de pesquisa com o intuito de delimitar respostas para a seguinte problemática: O que foi estudado nas últimas duas décadas sobre a relação entre cultura e governança corporativa? Adicionalmente, foram incluídos trabalhos publicados no ano de 2020. O resultado deste questionamento é capaz de gerar um panorama atual dessa relação e expõe realidades de diferentes culturas e estilos de adoção de GC. Além disso, este trabalho traz à tona novas problemáticas de pesquisa.

Até então não há uma revisão sistemática da literatura (RSL) que procure responder a indagação feita por esta pesquisa, sendo uma das justificativas para sua realização. Além de ser uma revisão de cunho inovador, há a contribuição de alcançar a realidade da literatura sobre a relação entre cultura e GC.

A presente pesquisa é dividida em cinco seções. A primeira seção se trata desta introdução. A segunda seção se trata da fundamentação teórica. A terceira seção traz os procedimentos metodológicos utilizados nesta revisão sistemática da literatura. A quarta seção trata da análise e discussão dos resultados. Na quinta e última seção encontram-se as considerações finais que evidenciam os principais achados, as limitações e as questões de pesquisa que ainda precisam ser respondidas.

A cultura pode ser definida como um conjunto compartilhado de valores diferentes entre os grupos sociais, considerando dimensões como individualismo, distância do poder, aversão à incerteza e índice de masculinidade. O individualismo reflete a importância dada ao indivíduo em detrimento ao grupo na sociedade. A distância de poder considera a forma como as sociedades enxergam e lidam com a desigualdade de poder e a hierarquia. A aversão à incerteza lida com a forma como as culturas tratam a incerteza, a ambiguidade e o desconhecido. O índice de masculinidade considera os valores atribuídos a características masculinas e femininas em um determinado local (Hofstede, 1980).

Schein (1984) acrescenta que a cultura inclui premissas válidas para um grupo, que são ensinadas a possíveis novos membros do grupo. Esses novos membros adotam premissas e as consideram corretas diante da sociedade, por meio de artefatos e valores. Artefatos são os padrões visíveis e audíveis da cultura. Os valores constituem o que deve ser e fazer. Esses elementos são compreendidos e conscientemente aprendidos pelo grupo organizacional (Alvesson, 1989). A adoção das premissas é capaz de gerar integração interna entre os envolvidos.

D’Iribarne (1989) e Yeh e Lawrence (1995) são dois autores que tecem críticas ao modelo de Hofstede (1980). D’Iribarne (1989) se pergunta sobre o quão as categorias inseridas em um questionário podem definir a cultura de um local e suas dimensões. Diante disso, o uso de indicadores estatísticos para realizar a descrição da cultura e prever consequências para a administração pode apresentar problemas de confiabilidade. Yeh e Lawrence (1995) destaca que o modelo faz uma relação quase determinística entre o crescimento econômico e a cultura, pela qual sozinha conseguiria explicar esse crescimento. Ademais, não há adaptação do modelo para locais desenvolvidos e subdesenvolvidos, nem a consideração de fatores macroeconômicos. Dessa forma, certas características culturais poderiam ser consideradas como fixas e imutáveis, diante do modelo apresentado.

Alvesson (1989) crítica Schein (1984) por definir suposições básicas com tamanha naturalidade, encontrando pouca variabilidade em uma unidade cultural. Nesse sentido, se uma suposição básica for amplamente considerada em um grupo, os indivíduos considerariam inconcebível o comportamento baseado em premissas distintas, demonstrando a limitação para aspectos mais amplos.

Pode-se relatar dois eixos de cultura destacados nesta pesquisa: a cultura nacional e a cultura corporativa. A cultura nacional é composta por hábitos e normas que geram padrões raramente questionados, aceitos pelos grupos sociais de uma nação (Hofstede, 2001). Já, a cultura corporativa é um agrupamento de normas e valores que norteia as crenças, os comportamentos e os hábitos de colaboradores de uma organização (Smircich, 1983).

No ambiente organizacional, a cultura se encarrega de influir diretamente na maneira como os colaboradores se comportam em relação às estratégias e objetivos organizacionais. Para empresas que não possuem práticas de GC e necessitam implantá-las, surge a preocupação de uma mudança cultural apoiada pela liderança, sendo reconhecida como um processo árduo e de longo prazo (Lopes et al., 2014).

O tipo de cultura adotada por uma organização possui relação com o desempenho financeiro. A exemplo, Parente, Luca, Lima e Vasconcelos (2018) relatam que as empresas estrangeiras de capital aberto da NYSE, especificamente as europeias, são estimuladas por culturas colaborativas, que geram benefícios em seu desempenho, pois a opinião de todos os colaboradores é considerada para a geração de valor.

Além da relação entre cultura e desempenho financeiro, pesquisas têm demonstrado que a cultura molda as organizações formais e influencia as práticas de GC (Gorga, 2004; Ntongho, 2016; Pessoa et al., 2020). A GC é um tema tratado com mais profundidade na próxima subseção deste trabalho.

A governança corporativa surgiu para atender a necessidade de criar mecanismos de proteção, transparência e controle diante do relacionamento conflitante entre o principal e o agente (Shleifer & Vishny, 1997). Os mecanismos criados pela GC almejam alcançar a maximização do valor para as organizações, no longo prazo (Ferreira, Lima, Gomes & Mello, 2019). Para minimizar os conflitos de agência, é preciso melhorar constantemente os mecanismos de GC.

Muitos autores conceituam a GC de diferentes maneiras, mas os conceitos geralmente convergem para um sistema de estrutura de poder ou de conjunto de mecanismos em que as empresas são gerenciadas por terceiros, e em sua concretização devem ser especificadas as responsabilidades e os direitos entre os atores envolvidos na maximização de valor. Nessa visão, não existe somente o ator proprietário-acionista com poderes plenos para tomar decisões relacionadas ao modelo de negócio. Entre os atores organizacionais envolvidos, podem ser citados: o conselho de administração, o conselho fiscal, os acionistas, a diretoria executiva e a auditoria (Freitas, Silva, Oliveira, Cabral & Santos, 2018).

Organizações com alto engajamento da GC são capazes de mitigar o risco de cair na inadimplência e obter classificações de crédito relevantes diante dos investimentos na imagem corporativa, para ser considerada forte diante da sociedade. As empresas podem fomentar esforços para melhorar os mecanismos de GC com os objetivos de melhorar e manter a continuidade das atividades organizacionais (Ola Al Haddad & Juhmani, 2020).

A Teoria da Agência é uma das teorias que mais discute a necessidade da GC. De acordo com a Teoria da Agência, a separação das atividades de controle e propriedade deve existir pela complexidade das próprias empresas, existindo assim, as relações de agência. Essas relações consideram que uma pessoa ou entidade (o agente) precisa agir em nome de outra pessoa ou entidade (o principal), com o estabelecimento de contratos (Assunção, Luca, & Vasconcelos, 2017). Numa visão mais ampla, não só preocupada na relação entre principal-agente, a GC possui o objetivo de fomentar uma relação salutar entre os diversos stakeholders da empresa (Lopes et al., 2014). Para atingir os objetivos empresariais, os executivos precisam demonstrar estar alinhados aos interesses dos acionistas e dos demais stakeholders. Com o intuito de facilitar esse alinhamento, os mecanismos mitigam as chances de expropriação e ampliam o bem-estar dos sujeitos envolvidos na organização (Rejchrt & Higgs, 2015).

As empresas norteadas pela GC podem ser avaliadas por fatores como: independência do conselho, diversidade de gênero, tamanho do conselho, estrutura de liderança, competência do diretor, existência de comitês, independência dos comitês, frequência de reuniões, entre outros. Esses fatores podem receber influências culturais predominantes na sociedade em que a empresa está situada (Humphries & Whelan, 2015).

Nos últimos anos, há uma crescente discussão perante o Enviromental, Social and Governance (ESG), fomentada principalmente pela sociedade, e justificada pela teoria dos stakeholders. Essa teoria considera a solidificação de relacionamentos com as partes interessadas como o instrumento chave para o desempenho organizacional (Freeman, Dmytriyev & Phillips, 2021).

O ESG considera três dimensões: ambiental, social e governança. Essas dimensões recebem pontuações agregadas resultantes da ponderação de índices heterogêneos que incorporam características internas e externas da empresa (Chiaramonte, Dreassi, Girardone, & Piserà, 2021). O atributo ambiental incorpora as práticas sustentáveis de consciência ambiental e fomenta a proteção ambiental, diante da inovação ambiental, recursos naturais, mudanças climáticas, poluição e resíduos e oportunidades ambientais (Brogi & Lagasio, 2018; Chiaramonte et al., 2021).

A dimensão social considera as atividades de natureza filantrópica, envolvendo pontos como: preocupação com as partes interessadas, capital humano, responsabilidade pelo produto, e oportunidades sociais (Brogi & Lagasio, 2018). Sobre o indivíduo, aspectos mais relevantes podem ser mencionados, como: diversidade, satisfação no trabalho, igualdade, saúde e segurança no trabalho e direitos humanos (Chiaramonte et al., 2021).

A dimensão governança incorpora o atendimento das boas práticas corporativas, visando a igualdade de tratamento dos acionistas minoritários e majoritários e o alinhamento de metas não financeiras no posicionamento estratégico (Chiaramonte et al., 2021). Diante disso, há uma preocupação com as responsabilidades de administração das empresas e do relacionamento com os stakeholders (Brogi & Lagasio, 2018).

Considerando a problemática deste estudo, existem evidências de uma relação entre cultura e GC. Isso ocorre devido a cultura influenciar a forma como as empresas são estruturadas e administradas. Nesse sentido, a cultura (corporativa e/ou nacional) fomenta as normas, valores, crenças e comportamentos compartilhados pelos atores organizacionais, impactando assim a forma como a GC é incorporada (Gorga, 2004; Ntongho, 2016; Pessoa et al., 2020).

O procedimento de revisão sistemática da literatura deste trabalho seguiu oito das nove etapas sugeridas por Donato e Donato (2019). As oito etapas sugeridas por esses autores que foram utilizadas nesta RSL são: (1) Formular uma problemática de investigação; (2) Definir os critérios de inclusão e de exclusão; (3) Desenvolver uma estratégia de pesquisa para encontrar os estudos almejados; (4) Seleção dos estudos; (5) Avaliação da qualidade dos estudos; (6) Extração dos dados; (7) Síntese dos dados e avaliação da qualidade dos achados; e (8) Disseminação dos resultados – Publicação.

A etapa sugerida por Donato e Donato (2019) que foi desconsiderada por esta pesquisa foi a de produzir um protocolo de investigação e efetuar o seu registro no Prospectve Register of Systematic Reviews (PROSPERO). Desconsiderar essa etapa se justifica por não ser habitual o registro de revisões sistemáticas produzidas pela área de gestão e negócios no sistema PRÓSPERO, já que os protocolos submetidos nele são majoritariamente da área da saúde.

É essencial que os autores delimitem as pesquisas que irão selecionar e as que irão excluir (Donato & Donato, 2019). A seguir, na Tabela 1, encontram-se os critérios de inclusão e de exclusão na construção da RSL. Foram considerados seis filtros: tipo de documento, disponibilidade, idioma, qualidade dos artigos, alinhamento do título, resumo e introdução e período de publicação.

Tabela 1

Critérios de inclusão e de exclusão

|

Tipo de documento |

Inclusão: Artigos de periódicos |

|

Exclusão: Outros tipos de documentos |

|

|

Disponibilidade |

Inclusão: Artigos completos disponíveis para download |

|

Exclusão: Artigos indisponíveis para download |

|

|

Idioma |

Inclusão: Artigos escritos em português e inglês |

|

Exclusão: Artigos escritos em outros idiomas |

|

|

Qualidade dos artigos |

Inclusão: Artigos de periódicos internacionais com fator de impacto maior que 1 e artigos de periódicos nacionais com avaliação CAPES de A1, A2 ou B1, conforme a avaliação Qualis Periódicos 2013-2016. |

|

Exclusão: Artigos de periódicos internacionais com fator de impacto menor ou igual a 1 e artigos de periódicos nacionais com avaliação CAPES B2 a C, conforme a avaliação Qualis Periódicos 2013-2016. |

|

|

Alinhamento do título, resumo e introdução |

Inclusão: Artigos que relacionam cultura e governança corporativa |

|

Exclusão: Outros artigos que fujam da relação de cultura e governança corporativa |

|

|

Período de publicação |

Inclusão: Artigos publicados entre 1986 – 2020 |

|

Exclusão: Artigos publicados em ano que não corresponde ao intervalo temporal 1986 – 2020 |

Nota. Dados da pesquisa

É válido ressaltar que inicialmente o levantamento dos artigos foi estruturado para considerar o período de 35 anos (1986 a 2020), pelo motivo de ter surgido o interesse pelo estudo da cultura organizacional no final da década de oitenta (Silva & Fadul, 2010). Mas com base nos resultados de critérios de inclusão e de exclusão, apenas surgiram artigos que atendam todas as premissas delimitadas nesta subseção a partir de 2002.

As expressões que foram utilizadas para a realização da busca são: “Culture”, “Corporate Governance”, “Cultura” e “Governança Corporativa”. Justifica-se o uso das expressões em inglês e português pelo intuito de alcançar um número significativo de trabalhos na literatura internacional e nacional, visto que a temática tem sido discutida globalmente.

Para a construção da busca automática dessa RSL foram considerados os artigos científicos encontrados em três bases de dados: Web of Science, Scopus e Google Acadêmico. Apesar de Donato e Donato (2019) sugerirem não utilizar o Google Acadêmico, esta pesquisa a utilizou por considerar que trabalhos que atendam todos os critérios de inclusão pudessem não ser encontrados pelas demais bases de dados.

Na Web of Science e na Scopus, a busca foi efetuada pela ferramenta de Pesquisa Básica com dois campos de filtro por título: Primeiro campo “Culture” e segundo campo “Corporate Governance”. Já no Google Acadêmico foram considerados os artigos com os termos “Cultura” e “Governança Corporativa” ou “Corporate Governance” e “Culture” no título.

Na etapa de seleção dos estudos, os pesquisadores devem examinar títulos e resumos para remover documentos irrelevantes; reunir os textos integrais das pesquisas com potencial relevância; juntar múltiplos relatos da mesma pesquisa; examinar se os trabalhos estão de acordo com os critérios de inclusão e de exclusão; e tomar as decisões finais sobre a inclusão de estudos antes da efetiva extração dos dados (Donato & Donato, 2019).

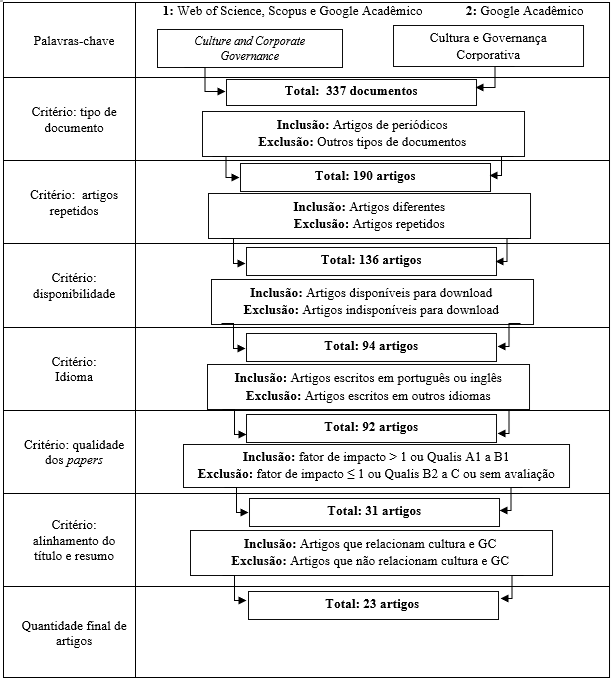

As etapas sugeridas por Donato e Donato (2019) para a seleção dos estudos foram seguidas por este trabalho, com a adição de que além de examinados os títulos e resumos, também foram examinadas as introduções para chegar a conclusões sobre a relevância dos estudos. Ao seguir os passos dispostos nos procedimentos metodológicos desta pesquisa, foram encontrados 23 estudos com potencial relevância para responder à questão problema. O detalhamento de como foi alcançado esse número pode ser visualizado na Figura 1.

Sobre o procedimento de extração de dados, Donato e Donato (2019) afirmam que os requisitos de extração de dados vão depender da revisão sistemática que está sendo adotada, e os formulários de extração devem ser adaptados à problemática de pesquisa. O formulário de extração para esta pesquisa foi criado com o apoio do software Excel, incluindo os campos: Título do artigo, autor(es), ano de publicação, periódico, fator de impacto ou Qualis Capes, idioma, objetivo principal, metodologia, principais resultados, link para acesso, resumo e base de dados.

Figura 1

Descrição e refinamento da pesquisa

Nota. Dados da pesquisa

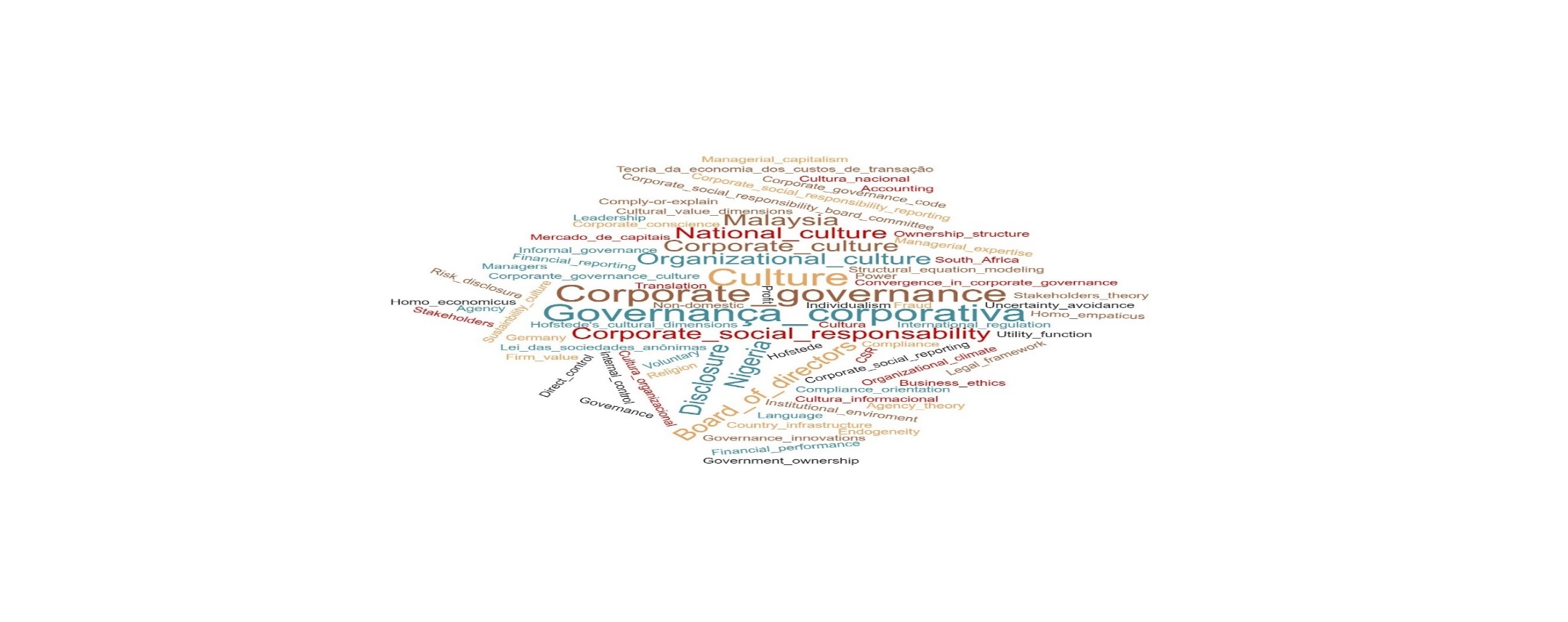

Para demonstrar a frequência de palavras-chave mais utilizadas pela amostra final de artigos, foi elaborada uma nuvem de palavras conforme Figura 2. Os termos que foram utilizados como palavras-chave em pelo menos dois artigos da amostra são: board of directors, corporate culture, corporate governance, corporate social responsability, culture, disclosure, governança corporativa, Malaysia, national culture, Nigeria e organizational culture.

Figura 2

Nuvem de palavras das palavras-chave

Nota. Dados da pesquisa

Os termos repetidos na Figura 2 podem ser divididos em dois grupos. O primeiro grupo de termos é relacionado à cultura: corporate culture, culture, organizational culture, national culture; e o segundo grupo de termos é relacionado à GC: board of directors, corporate governance, corporate social responsability, disclosure e governança corporativa. As demais palavras-chave (Nigeria, Malaysia) não foram inseridas nos grupos, pois são termos que representam as localidades no qual os estudos utilizaram de dados.

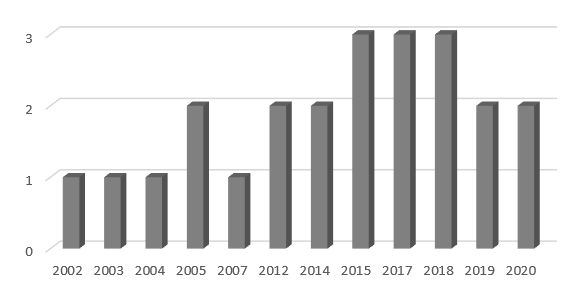

A análise do agrupamento de palavras-chave expõe os principais elementos teóricos utilizados pelas pesquisas, como também os fenômenos analisados conjuntamente com as duas variáveis de interesse (cultura e GC). Outra maneira de identificar as tendências de discussão sobre a relação entre as variáveis é analisar os anos no qual foram mais registradas publicações nas últimas décadas.

A Figura 3 apresenta os artigos publicados no período de 2002 a 2020. Para os anos de 2006, 2008, 2009, 2010, 2011 e 2016 não há pesquisas que atendam os critérios definidos por esta pesquisa. Já, no período de 2017 a 2020 percebe-se que não há pausas de pesquisas publicadas, tendo no mínimo dois artigos publicados por ano.

Figura 3

Artigos publicados por ano

Nota. Dados da pesquisa

A Tabela 2 demonstra a quantidade de publicações de artigos por periódicos no período de 2002 a 2020, juntamente com o fator de impacto ou Qualis Capes. As revistas com o número maior de publicações (no total de dois) foram Corporate Governance (Bingley), Journal of International Business Studies e Management International Review. O fator de impacto das revistas varia de 1,263 a 9,158 e o Qualis CAPES (Quadriênio 2013-2016) se divide em A2 ou B1. As revistas avaliadas como Qualis A1 não publicaram artigos que atendam aos critérios estabelecidos por esta pesquisa.

Tabela 2

Artigos publicados por periódico

|

Revista |

Publicações |

Fator de Impacto ou Qualis |

|

CORPORATE GOVERNANCE (BINGLEY) |

2 |

2.03 |

|

JOURNAL OF INTERNATIONAL BUSINESS STUDIES |

2 |

9.158 |

|

MANAGEMENT INTERNATIONAL REVIEW |

2 |

2.015 |

|

ABACUS |

1 |

1.975 |

|

ACCOUNTING & FINANCE |

1 |

2.217 |

|

ASIAN BUSINESS & MANAGEMENT |

1 |

2.192 |

|

ENFOQUE: REFLEXÃO CONTÁBIL |

1 |

B1 |

|

INTERNATIONAL JOURNAL OF BUSINESS PERFORMANCE MANAGEMENT |

1 |

A2 |

|

INTERNATIONAL JOURNAL OF DISCLOSURE AND GOVERNANCE |

1 |

A2 |

|

INTERNATIONAL JOURNAL OF MANAGERIAL FINANCE |

1 |

A2 |

|

JOURNAL OF ACCOUNTING AND PUBLIC POLICY |

1 |

2.351 |

|

JOURNAL OF ACCOUNTING, AUDITING & FINANCE |

1 |

1.52 |

|

JOURNAL OF BUSINESS ETHICS |

1 |

4.141 |

|

JOURNAL OF CLEANER PRODUCTION |

1 |

7.246 |

|

JOURNAL OF CORPORATE FINANCE |

1 |

2.521 |

|

JOURNAL OF FINANCIAL RESEARCH |

1 |

1.263 |

|

REVISTA DE ADMINISTRAÇÃO USP (RAUSP) |

1 |

A2 |

|

RESEARCH JOURNAL OF FINANCE AND ACCOUNTING |

1 |

6.26 |

|

LAW & SOCIETY REVIEW |

1 |

1.431 |

|

REVISTA FAMECOS MÍDIA, CULTURA E TECNOLOGIA |

1 |

A2 |

Nota. Dados da pesquisa

Para a construção das Tabelas 3 e 4 foram consideradas as variáveis que se encontravam descritas claramente na seção de procedimentos metodológicos de cada artigo. Na Tabela 3 podem ser visualizados os mecanismos de GC que foram utilizados para alcançar os resultados almejados pelos autores. Para cada mecanismo há um breve detalhamento das definições evidenciadas nos artigos.

Os trabalhos que utilizaram dos mecanismos da Tabela 3 podem ser identificados no Apêndice 1, através dos números que representam os manuscritos. Os mecanismos utilizados em pelo menos três artigos da amostra foram: Independência do conselho, tamanho do conselho, CEO duality, papéis do conselho, remuneração de executivos e diretores, propriedade institucional e divulgação financeira e controles internos.

Tabela 3

Detalhamento dos mecanismos de GC operacionalizados

|

Mecanismos |

Detalhamento |

Manuscritos |

|

Independência do conselho |

Diretores independentes no conselho |

(1) (4) (16) (21) (23) |

|

Diversidade de gênero |

Uso de recomendações voltadas para equilíbrio de gênero |

(16) (23) |

|

Diversidade racial |

Diversidade racial entre os diretores do conselho |

(1) |

|

Tamanho do conselho |

Quantidade de conselheiros |

(11) (17) (23) |

|

CEO Duality |

Estrutura de liderança do conselho de administração |

(1) (4) (16) (23) |

|

Existência de comitês |

Existência de comitês para apoiar o conselho |

(11) (17) |

|

Reuniões do conselho |

Frequência das reuniões do conselho |

(16) |

|

Papéis do conselho |

Funções do conselho |

(20) (22) |

|

Auditoria |

Práticas do comitê de auditoria |

(20) |

|

Disposições antiaquisição |

Estratégias antiaquisição disponíveis |

(8) (20) |

|

Remuneração de executivos e diretores |

Remuneração de executivos e diretores do conselho |

(8) (10) (11) (13) (15) (20) |

|

Concentração de propriedade |

Propriedade concentrada em poucos acionistas |

(21) |

|

Propriedade institucional |

Delimitação dos proprietários da organização |

(4) (8) (12) (13) (17) (21) |

|

Composição do conselho |

Diretores externos e internos no conselho |

(11) (12) (13) (17) (19) |

|

Divulgação financeira e controles internos |

Divulgação de relatórios financeiros e mecanismos de controles internos |

(8) (15) (19) (23) |

|

Mercado de controle corporativo |

Adoção de um plano de direitos dos acionistas |

(8) (15) |

|

Membros da família no conselho |

Proporção de membros da família no conselho |

(1) |

|

Qualificação de diretores |

Proporção de diretores qualificados em negócios ou contabilidade no conselho |

(1) |

|

Prestação de contas do conselho |

Prestação de contas do conselho |

(8) |

|

Responsabilidade corporativa |

Compromisso empresarial com comportamento ético e com preocupação com o desenvolvimento econômico |

(8) |

|

Plano de sucessão do CEO |

Plano de sucessão do CEO |

(19) |

|

Cultura de GC |

Nível de adoção de uma cultura de GC |

(19) |

|

Retiro Estratégico Anual |

Retiro Estratégico Anual |

(19) |

|

Limites de Prazo para Diretores |

Cumprimento de prazos pelos diretores |

(19) |

Nota. Dados da pesquisa

Percebe-se que mecanismos como as atividades de auditoria, a independência do conselho, a diversidade de gênero, o tamanho do conselho, a competência do diretor, a existência de comitês e sua independência, a frequência de reuniões etc., podem receber influências culturais predominantes na sociedade em que as organizações estão localizadas (Freitas et al., 2018; Humphries & Whelan, 2015), e estão sendo discutidos fortemente no contexto acadêmico e prático.

Nesse sentido, a maneira como as empresas são estruturadas e administradas pode variar, considerando as normas, valores e crenças que predominam em uma região (Schein, 1984). O sistema cultural desempenha um papel crucial na forma como as empresas são gerenciadas e operam. Os manuscritos destacados na Tabela 3 possuem como característica semelhante, a de explorar o relacionamento entre cultura (corporativa ou nacional) com mecanismos específicos de GC, com a tentativa de utilizar as principais variáveis discutidas na literatura, para responder as devidas problemáticas de estudo. Outras variáveis também poderiam ter sido exploradas nesses artigos, como: códigos de ética, comunicação e engajamento com stakeholders e avaliação de desempenho do conselho (Machado Filho, 2020).

A Tabela 4 demonstra as variáveis relacionadas à cultura que foram utilizadas para alcançar os resultados pretendidos pelos autores. As variáveis mencionadas pelo menos três vezes foram as apresentadas por Hofstede (1980). Esse autor considera as dimensões individualismo, distância do poder, aversão à incerteza e índice de masculinidade para definir valores que representem a cultura nacional dos países.

Tabela 4

Detalhamento das variáveis de cultura operacionalizadas pelos artigos

|

Variáveis |

Detalhamento |

Manuscritos |

|

Valores |

Conjunto de crenças compartilhadas |

(22) |

|

Normas |

Critérios concretos que as pessoas devem usar para fazer escolhas. |

(22) |

|

Comportamento |

O que as pessoas fazem ou devem fazer |

(22) |

|

Cultura de governança |

Nível de adoção de uma cultura de GC |

(20) |

|

Cultura nacional |

Hábitos e costumes de uma nação |

(5) (10) (7) (8) (11) (15) (16) (17) (21) (23) |

|

Individualismo |

Indivíduos cuidam apenas de si e de familiares próximos |

(5) (7) (10) (11) (15) (16) (17) (23) (21) |

|

Distância do poder |

Até que ponto os membros aceitam o poder que é distribuído de forma desigual |

(7) (8) (10) (11) (15) (16) (17) (21) (23) |

|

Aversão à incerteza |

Sentir-se desconfortável ou confortável com a incerteza e a ambiguidade |

(5) (7) (8) (10) (11) (15) (16) (17) (21) (23) |

|

Masculinidade |

Valorização da realização, heroísmo, assertividade e sucesso material versus relacionamentos, modéstia, cuidado com a fraca e interpessoal harmonia |

(7) (10) (11) (15) (16) (17) (21) (23) |

|

Poder |

Poder da alta gestão |

(14) |

|

Língua |

Idiomas convergentes e divergentes |

(12) |

|

Religião |

Religiões convergentes e divergentes |

(12) |

|

Raça |

Diferenças sociais com base na raça |

(1) |

|

Educação |

Consequência institucional que afeta os valores e práticas contábeis |

(1) |

|

Cultura sustentável |

Adoção de práticas sustentáveis |

(18) |

|

Orientação de desempenho |

Orientação de performance |

(8) |

|

Orientação futura |

Orientação a longo prazo |

(8) (23) |

|

Ética |

Comportamentos éticos |

(6) |

|

Consciência corporativa |

Engajamento da equipe pelo espirito do negócio |

(6) |

|

Indulgência |

Maneira em que os indivíduos tentam controlar seus desejos e impulsos, com base na forma como foram criadas |

(23) |

|

Experiência do colaborador |

Experiência profissional |

(2) |

|

Cultura de fraude empresarial |

Cultura de má conduta |

(13) |

Nota. Dados da pesquisa

A cultura compreende um conjunto de valores diferentes entre a sociedade (Hofstede, 1980), moldando as empresas e influenciando as práticas de GC (Gorga, 2004; Ntongho, 2016; Pessoa et al., 2020). Além das variáveis trabalhadas por Hofstede (1980), os autores se preocuparam em desvendar a relação entre GC e poder, língua, religião, raça, educação, cultura sustentável, orientação de desempenho, orientação futura, consciência corporativa etc., demonstrando o quão os fatores culturais têm ganhado espaço na discussão de boas práticas de GC. Outras variáveis poderiam ser elencadas nesses estudos, como: comunicação verbal e não verbal, estilos de liderança e hierarquia social (Silva, 2022).

Esta subseção foi elaborada com o intuito de sumarizar as principais contribuições da amostra final selecionada por esta RSL. Para melhor apresentação dos achados, os trabalhos foram divididos em duas vertentes de cultura: nacional e corporativa.

A cultura nacional é constituída por hábitos e costumes que geram padrões raramente questionados, apresentando aceitabilidade pela sociedade. Em combinação com a GC e outras variáveis, a cultura nacional foi o tipo de cultura mais mencionado entre as pesquisas da amostra selecionada por esta RSL.

O primeiro trabalho publicado da amostra selecionada foi desenvolvido por Haniffa e Cooke (2002) com o objetivo de examinar a importância de características culturais e de GC, além de fatores específicos da organização, como possíveis determinantes das divulgações voluntárias nos relatórios anuais das empresas listadas na Malásia. Os mesmos encontraram associações negativas e significantes ao nível de 5% entre variáveis de GC (independência do conselho e dominação de membros da família no conselho) e a extensão da divulgação voluntária, como também, entre a proporção de diretores malaios (fator cultural de raça) e a extensão da divulgação voluntária.

O resultado de Haniffa e Cooke (2002) demonstra relação negativa entre independência do conselho e divulgação voluntária, o que contradiz a teoria da agência no sentido de que ter presidentes não executivos no conselho seria um mecanismo de boas práticas de GC. Para a Malásia, esse achado poderia representar uma recomendação de alteração das práticas de GC, visto que a independência do conselho poderia manter informações privadas em segredo.

Haniffa e Cooke (2005) decidiram ampliar os achados da pesquisa feita em 2002, desenvolvendo um estudo com o objetivo de aumentar a compreensão dos potenciais efeitos da cultura e da GC nas divulgações sociais. Os mesmos encontraram uma relação significativa entre a divulgação social corporativa e os conselhos dominados por diretores malaios (fator cultural), conselhos dominados por diretores executivos, presidente com múltiplas diretorias e participação estrangeira, gerando implicações para as políticas públicas da Malásia, bem como para vários outros países da região Asiática.

Nessa perspectiva, há uma evidente relação entre características culturais, GC e práticas de divulgação voluntária, ao denotar associações negativas entre características culturais, como a proporção de diretores malaios e a extensão da divulgação voluntária das empresas listadas, indicando que a cultura pode influenciar a transparência e a prestação de contas das organizações (Haniffa & Cooke, 2002; Haniffa & Cooke, 2005).

Com o objetivo de analisar a Lei n.10.303/2001, que visa ampliar a proteção aos investidores, avaliando seu impacto sobre o desenvolvimento do mercado, Gorga (2004) desenvolveu seu estudo. A autora explorou como a cultura brasileira pode influenciar a GC, e evidencia que as proposições da lei analisada ficaram aquém do que poderia ser alcançado em um outro cenário sociocultural, demonstrando mudanças apenas paliativas, a partir do momento que os investidores controladores capturaram as mudanças da legislação em tópicos cruciais.

Buck e Shahrim (2005) realizaram um estudo com o intuito de analisar as implicações da cultura nacional para a tradução de inovações e demonstra ilustrações de estudo de caso sobre mudanças regulatórias e de GC no cenário da Alemanha. Os autores constataram que casos de adoção de inovação em relação às estratégias empresariais devem ser analisados em profundidade de equivalência à cultura de uma nação, devendo a tradução de inovações ocorrer de forma adequada conforme as necessidades de países coletivistas ou individualistas. Salienta-se ainda que a diversidade e a variedade nos campos da governança parecem fornecer múltiplas soluções para gargalos de definição do desempenho organizacional.

Nakano (2007) reexaminou a GC e a ética empresarial nas organizações japonesas, na busca de um modelo empresarial mais desejável. O pesquisador evidenciou que a combinação entre governança baseada em consciência corporativa e o estabelecimento da ética empresarial através do compartilhamento de valor é o modelo mais compatível para o contexto cultural e social do Japão.

Bae, Chang e Kang (2012) buscaram responder a seguinte questão: quais fatores além de fatores específicos da organização, do regime legal e do sistema de GC poderiam causar disparidade nas políticas de dividendos entre os países? Esses autores constataram que a cultura de uma nação e a proteção dos investidores afetam de maneira independente os dividendos das organizações, mas também são variáveis que interagem entre si, de tal forma que a forte proteção dos investidores resulta em pagamentos maiores de dividendos em ambientes de alta aversão a incertezas e/ou culturas altamente masculinas.

Clement, Rees e Swanson (2003) identificaram características de analistas que estejam associadas ao desempenho superior em organizações de dez países. Os autores constataram que a precisão relativa da previsão é influenciada por anos de experiência, tamanho do empregador do analista e emissão de previsão de frequência para muitos desses países e demonstraram que a experiência e o tamanho do empregador estão condicionados ao tipo de cultura (individualista ou coletivista) e a GC adotada pelo país. Em países coletivistas, analistas com mais anos de experiência tendem a fornecer previsões menos precisas do que seus pares menos experientes. E em países com governança corporativa focada nos interesses dos stakeholders o tamanho do empregador do analista tem um efeito mais fraco na precisão relativa da previsão em comparação com países de GC focada na proteção dos acionistas.

Com o objetivo de abordar empiricamente as variações nos contextos cultural e institucional em que se desenvolveram sistemas de GC e o impacto dessas variações nas práticas de GC, Daniel, Cieslewicz e Pourjalali (2012) desenvolveram um trabalho. Os resultados demonstraram que a cultura econômica nacional influencia o ambiente institucional e, indiretamente, as práticas de GC. Os esforços para mudanças de práticas de GC em todo o mundo são mais bem relacionados com a valorização dos fatores culturais e institucionais.

Gill (2014) realizou um estudo com o objetivo de explorar o papel da cultura na explicação da variância internacional nas práticas de remuneração executiva. O pesquisador constatou que as variáveis culturais e institucionais em relação à lei e à dispersão de propriedade podem não ser robustas para definições variadas de dispersão de propriedade ou qualidade legal das proteções para os direitos dos acionistas.

Dessa forma, é possível perceber o quão a cultura nacional influencia o ambiente institucional e as práticas de governança adotadas pelas organizações, interferindo em questões como remuneração e proteção dos investidores e inovação (Buck & Shahrim, 2005; Clement et al., 2003; Daniel et al., 2012; Gill, 2014). Isso sugere que a cultura pode moldar as estruturas e os processos de GC em diferentes nacionalidades (GORGA, 2004; NTONGHO, 2016; PESSOA et al., 2020).

Rejchrt e Higgs (2015) verificaram se as empresas não nacionais são menos compatíveis com os princípios do Código de Governança Corporativa do Reino Unido. Os autores encontraram conformidade parcial nas medidas de liderança e eficácia do Conselho nas empresas não domésticas a partir de culturas de alta escala de distância de poder. A pesquisa foi contributiva para que o Reino Unido compreendesse o contexto específico das empresas não nacionais e quaisquer tendências culturais para a inconformidade.

Com o intuito de investigar o efeito da cultura no regime de GC adotado pela Suiça, Volonté (2015) desenvolveu seu estudo. O pesquisador constatou que organizações localizadas em áreas suíço-francesas e organizações em ambientes católicos romanos são mais propensas a ter conselhos de um nível (conselhos dentro de um órgão corporativo centralizado que conduzem diariamente os negócios e monitoram a gestão), enquanto conselhos de dois níveis (a gestão diária da corporação é delegada a um conselho de administração que é completamente separado do conselho de supervisão) são mais prevalentes em áreas suíço-alemãs e ambientes protestantes. Além disso, a composição do conselho é significativamente impulsionada pelo tipo de linguagem utilizada (alemã ou francesa).

Osemeke e Osemeke (2017) estudaram o efeito da cultura na aplicação das práticas de GC na Nigéria, ao realizar entrevista com 32 empregados. Os pesquisadores constataram que quando a GC é forte como resultado dos controles colocados em prática pela administração, os funcionários trabalharão juntos como uma equipe para alcançar os objetivos da empresa, o que melhora o desempenho de cada um deles. Porém, quando a GC é fraca devido à não aplicação de regras e fraquezas no marco legal, alguns funcionários “poderosos" e membros do conselho usarão o poder ligado à sua posição para manipular a GC, substituindo controles e cometendo fraudes e expropriações.

Com o objetivo de investigar a relação entre a cultura nacional e as melhores práticas de GC, Humphries e Whelan (2017) desenvolveram uma pesquisa. Os resultados evidenciaram relações significativas entre as dimensões culturais de Hofstede (1980) e quatro características da GC (independência do conselho, composição de gênero, liderança do conselho e frequência de reunião) examinadas no estudo. Destaca-se a importância de compreender as influências culturais nas características do conselho para organizações que consideram expansões internacionais ou parcerias.

Em 2018 foram investigados os efeitos da cultura nacional e da GC em relatórios de responsabilidade social corporativa e até que ponto a GC modera a relação da cultura e dos relatórios. Os achados encontrados foram de que os relatórios de responsabilidade social corporativa são mais predominantes em empresas de países no qual a sociedade é individualista e onde há baixa distância de poder. O relatório de responsabilidade social corporativa é reforçado pela GC sob a forma de comitês de responsabilidade social. Além disso, a GC modera alguns comportamentos culturais prejudiciais na produção dos relatórios (Mohamed Adnan, Hay, & Staden, 2018).

Osho e Blessing (2018) examinaram o efeito da cultura de GC no desempenho financeiro dos bancos na Nigéria. Os resultados revelaram que a má qualidade dos ativos e as taxas de depósito de empréstimos afetam negativamente o desempenho financeiro no setor bancário. A partir disso, os autores recomendam que os bancos se esforcem para ser um modelo exemplar em um mundo avançado, desenvolvendo uma estratégia de GC para ser implantada globalmente, como também, que os bancos acelerem o ritmo de aplicação de convenções internacionais de contabilidade em todas as suas operações financeiras.

No artigo de Griffin, Guedhami, Kwok, Li e Shao (2017) é lançada a hipótese de que a cultura funciona através de uma troca entre a expertise gerencial e a certeza de controle, sendo uma troca negligenciada anteriormente pela academia. Os autores constataram que o efeito da cultura na GC varia entre organizações com divergentes necessidades de especialistas gerenciais e certeza de controle, como também, a cultura interage com outros fatores como a extensão da proteção legal e o desenvolvimento do mercado financeiro para determinar o nível de GC utilizado pelas empresas.

A partir do objetivo de estudar a relação entre cultura, governança corporativa e práticas de relatórios de risco corporativo de empresas listadas na Nigéria e na África do Sul, Agyei-Mensah e Buertey (2019) realizaram uma pesquisa de cunho acadêmico. Os resultados demonstraram que a distância de poder está negativamente associada à divulgação de risco corporativo. Ou seja, as organizações em que a distância de poder é alta (baixa) são caracterizadas por menor (maior) divulgação de risco corporativo.

Nesse sentido, verifica-se que há uma interação complexa entre cultura, governança corporativa e outros fatores, como proteção legal dos acionistas, desenvolvimento do mercado financeiro e distância de poder (Griffin et al., 2017; Agyei-Mensah & Buertey, 2019). Esses autores demonstraram que a cultura pode moderar as relações entre esses fatores e as práticas de governança.

Baseados na Teoria da Economia dos Custos de Transação, Pessoa et al. (2020) investigaram a relação entre a cultura nacional e a GC. Os achados evidenciaram relações significantes entre as variáveis cultura nacional e o tamanho do conselho de administração, participação feminina, disclosure de GC e independência da diretoria. Sabendo dos resultados, as organizações precisam levar em consideração a cultura nacional em suas práticas de GC.

Diante das evidências encontradas nos estudos mencionados, é possível destacar que a cultura nacional possui capacidade de influenciar as práticas de GC de diversas maneiras, no que concerne à divulgação de relatórios, estrutura dos conselhos, remuneração e proteção dos investidores e inovação (Griffin et al., 2017; Humphries & Whelan, 2017; Volonté, 2015). Dependendo da nacionalidade estudada, os resultados podem contradizer as teorias apresentadas na academia, como aconteceu para Haniffa e Cooke (2002).

Os estudos que abordam a cultura nacional e GC totalizam um número de pesquisas relevante, mas novas pesquisas podem ser realizadas. Ainda existem questionamentos em aberto, principalmente no campo de estudo brasileiro e de outros países considerados emergentes. Pesquisadores poderiam buscar respostas de quais variáveis intermedeiam a relação entre cultura e governança corporativa nas nacionalidades em desenvolvimento, e quais seriam as diferenças dessa relação entre países desenvolvidos e países emergentes (Daniel et al., 2012; Rejchrt & Higgs, 2015).

Além disso, recomendam-se estudos sobre as relações entre GC e cultura nacional por meio de uma multiplicidade de dados advindos de mídias como jornais, redes sociais e revistas (Haniffa & Cooke, 2005) e a utilização de dados de séries temporais para verificar mudanças longitudinais na relação entre cultura e GC (Agyei-Mensah & Buertey, 2019; Pessoa et al., 2019; Rejchrt & Higgs, 2015).

A cultura corporativa é um agrupamento de normas e valores que norteia as crenças, os comportamentos e os hábitos de colaboradores de uma organização. O primeiro trabalho que aborda a cultura corporativa, dentro da amostra selecionada, foi desenvolvido por Lopes et al. (2014) e publicado em periódico brasileiro (Revista Famecos Mídia, Cultura e Tecnologia).

No estudo de Lopes et al. (2014), os autores argumentam que a implantação da GC pode precisar de uma mudança cultural na organização. Esses autores destacam que a GC necessita fortalecer os comportamentos de seus participantes, apoiando os princípios e valores que garantem uma relação salutar entre a empresa e seus stakeholders.

Tan, Chapple e Walsh (2015) analisaram a relação de GC e desempenho financeiro, ao condicionar a cultura de fraudes corporativas para empresas fraudulentas durante o período de 2000 a 2007. Os autores constataram que a GC é uma característica endógena que não tem impacto causal no desempenho das organizações ao condicionar fraudes. Sendo assim, o impacto econômico global da fraude no nível organizacional é altamente variável.

Com o objetivo de incentivar um debate sobre a efetiva adoção de uma abordagem sustentável pelos conselhos de administração das organizações, sendo um fator substancial de convergência entre sistemas de GC, Salvioni, Franzoni, Gennari e Cassano (2018) desenvolveram um trabalho. Os autores afirmaram que negócios caracterizados por liderança sustentável podem ser mais atraentes para os investidores, aumentando suas oportunidades na obtenção de recursos e crescimento de seu valor de capital. Não obstante a isso, a internalização de valores e princípios compartilhados por líderes e empresas favorece boas práticas de governança, promove uma abordagem de gestão eficaz e eficiente, facilita a criação de boas relações entre empresa e stakeholders e favorece o gerenciamento de riscos.

Aggarwal, Schloetzer e Williamson (2019) examinaram o impacto de mandatos de governança sobre valor de longo prazo e avaliaram como os conselhos mais afetados pelos mandatos alteraram suas práticas não obrigatórias de GC. Os pesquisadores documentaram que há uma lacuna relacionada ao uso contínuo de práticas de governança não obrigatórias menos amigáveis aos acionistas. Os resultados também evidenciam que os mandatos de governança podem restringir, mas não eliminar, a lacuna de valor entre empresas mal e bem geridas.

Lobrij, Kaptein e Lückerath-Rovers (2020) desenvolveram uma pesquisa com o objetivo de fornecer insights sobre a incorporação da cultura corporativa nos códigos nacionais de GC. Esses autores contribuíram com a criação de um modelo multidimensional para avaliar o conteúdo dos códigos nacionais em termos de incorporação da cultura corporativa, destacando três dimensões: camadas da cultura corporativa, alinhamento da cultura corporativa na organização e os papéis do conselho em relação à cultura corporativa. Os resultados mostram que cinco dos 88 códigos nacionais de GC analisados obtiveram o maior nível nas três dimensões da cultura corporativa.

De forma geral, esses autores evidenciam a conexão entre cultura corporativa e GC, demonstrando que a cultura organizacional possui um papel importante na implementação e efetividade das práticas de governança nas empresas. Dessa forma, a cultura corporativa influencia comportamentos, princípios, valores e tomadas de decisão, impactando a forma como a governança é conduzida e seus resultados. Ao considerar a cultura corporativa como um componente fundamental da GC, as empresas podem promover práticas mais sólidas, relacionamentos positivos com partes interessadas e melhor gestão de riscos. Nesse sentido, é notório que a internalização de valores e princípios compartilhados pelos gestores pode incentivar as boas práticas de GC.

O objetivo desta pesquisa de compreender o estado da arte sobre a relação entre cultura e GC foi alcançado com êxito e considerou os papers publicados nas duas últimas décadas. Adicionalmente, foram incluídos dois trabalhos publicados no ano de 2020. Nas etapas desta RSL, a primeira busca resultou no quantitativo de 337 documentos, e após os afunilamentos feitos foram selecionados 23 artigos, sendo o quantitativo final.

As variáveis utilizadas pelos trabalhos para operacionalizar a GC e a cultura são as mais diversas. Para a GC, as variáveis mais utilizadas foram: independência do conselho, tamanho do conselho, CEO duality, papéis do conselho, remuneração de executivos e diretores, propriedade institucional e divulgação financeira e controles internos. Para mensuração da cultura, as variáveis levantadas por Hofstede (1980) são as mais utilizadas, sendo elas: individualismo, distância do poder, aversão à incerteza e índice de masculinidade.

Sugere-se que as organizações utilizem de aspectos positivos da cultura do país onde estejam localizadas (Pessoa et al., 2020), e os incorporem na concepção da cultura corporativa, pois ao influenciar a GC, seus mecanismos podem se tornar mais fortes (Daniel et al., 2012). Dessa forma, os colaboradores trabalharão juntos como uma equipe para alcançar os objetivos da empresa, o que melhora o desempenho de cada um deles e da organização. Além disso, as melhores práticas de GC devem ser incorporadas, considerando cada nacionalidade e realidade.

As limitações do desenvolvimento deste estudo são reconhecidas. Ao definir minuciosamente os critérios de inclusão e de exclusão, muitos estudos que poderiam demonstrar resultados robustos ficaram de fora desta SLR, e os resultados poderiam ser mais robustos com a utilização de técnicas estatísticas. Em uma futura revisão, além de utilizar métodos estatísticos sofisticados, os critérios de inclusão e de exclusão poderiam ser mais flexibilizados, podendo até incluir a literatura comumente denominada de “cinza” para abranger um maior número de resultados com outras fontes de dados, como teses, dissertações, artigos publicados em anais de congressos e livros.

As revistas com o maior número de publicações (no total de dois) foram Corporate Governance (Bingley), Journal of International Business Studies e Management International Review. Denota-se fragilidade nas pesquisas brasileiras, visto que periódicos nacionais não estão publicando com frequência trabalhos que fomentem a relação de GC e cultura.

Por fim, novos estudos podem surgir investigando quais fatores da cultura corporativa possuem maior influência nas práticas de GC. Como também, pesquisas podem buscar respostas para quais variáveis intermedeiam a relação entre cultura e GC nas nacionalidades em desenvolvimento, e quais seriam as diferenças dessa relação entre países desenvolvidos e países emergentes.

Aggarwal, R., Schloetzer, J. D., & Williamson, R. (2019). Do corporate governance mandates impact long-term firm value and governance culture? Journal of Corporate Finance. https://doi.org/10.1016/j.jcorpfin.2016.06.007

Agyei-Mensah, B. K., & Buertey, S. (2019). Do culture and governance structure influence extent of corporate risk disclosure? International Journal of Managerial Finance, 15(3), 315–334. https://doi.org/10.1108/ijmf-09-2017-0193

Alvesson, M. (1989). Concepts of organizational culture and presumed links to efficiency. Omega, 17(4), 323–333. https://doi.org/10.1016/0305-0483(89)90046-7

Assunção, R. R., Luca, M. M. M. D., & Vasconcelos, A. C. de. (2017). Complexity and corporate governance: an analysis of companies listed on the BM&FBOVESPA. Revista Contabilidade & Finanças, 28(74), 213–228. https://doi.org/10.1590/1808-057x201702660

Bae, S. C., Chang, K., & Kang, E. (2012). Culture, Corporate Governance, and Dividend Policy: International Evidence. Journal of Financial Research, 35(2), 289–316. https://doi.org/10.1111/j.1475-6803.2012.01318.x

Brogi, M., & Lagasio, V. (2018). Environmental, social, and governance and company profitability: Are financial intermediaries different? Corporate Social Responsibility and Environmental Management, 26(3), 576–587. https://doi.org/10.1002/csr.1704

Buck, T., & Shahrim, A. (2005). The translation of corporate governance changes across national cultures: the case of Germany. Journal of International Business Studies, 36(1), 42–61. https://doi.org/10.1057/palgrave.jibs.8400109

Chiaramonte, L., Dreassi, A., Girardone, C., & Piserà, S. (2021). Do ESG strategies enhance bank stability during financial turmoil? Evidence from Europe. The European Journal of Finance, 28(12), 1–39. https://doi.org/10.1080/1351847x.2021.1964556

Clement, M. B., Rees, L., & Swanson, E. P. (2003). The Influence of Culture and Corporate Governance on the Characteristics That Distinguish Superior Analysts. Journal of Accounting, Auditing & Finance, 18(4), 593–618. https://doi.org/10.1177/0148558x0301800410

Daniel, S. J., Cieslewicz, J. K., & Pourjalali, H. (2012). The Impact of National Economic Culture and Country-Level Institutional Environment on Corporate Governance Practices. Management International Review, 52(3), 365–394. https://doi.org/10.1007/s11575-011-0108-x

D´iribarne, P. (1989). La logique d’honneur: Gestion des entreprises et traditions nationales. Paris: Éditions du Seuil.

Donato, H., & Donato, M. (2019). Etapas na Condução de uma Revisão Sistemática. Acta Médica Portuguesa, 32(3), 227. https://doi.org/10.20344/amp.11923

Ferreira, R. M., Lima, S. L. L., Gomes, A. R. V., & Ribeiro, G. (2019). Governança Corporativa: Um estudo bibliométrico da produção científica entre 2010 a 2016. Revista Organizações em Contexto. 15(29), 323–323. https://doi.org/10.15603/1982-8756/roc.v15n29p323-342

Freeman, R. E., Dmytriyev, S. D., & Phillips, R. A. (2021). Stakeholder Theory and the Resource-Based View of the Firm. Journal of Management, 47(7), 014920632199357. sagepub. https://doi.org/10.1177/0149206321993576

Freitas, G. A., Silva, E. M., Oliveira, M. C., Cabral, A. C. A., & Santos, S. M. (2018). Governança Corporativa e Desempenho dos Bancos Listados na B3 em Ambiente de Crise Econômica. Contabilidade, Gestão e Governança, 21(1).

Gill, R. (2014). Law, Culture, and Corporate Governance: Insights from Executive Compensation. Law & Society Review, 35(1).

Gorga, É. (2004). A cultura brasileira como fator determinante na governança corporativa e no desenvolvimento do mercado de capitais. RAUSP Management Journal, 39(4).

Griffin, D., Guedhami, O., Kwok, C. C. Y., Li, K., & Shao, L. (2017). National culture: The missing country-level determinant of corporate governance. Journal of International Business Studies, 48(6), 740–762. https://doi.org/10.1057/s41267-017-0069-9

Haniffa, R. M., & Cooke, T. E. (2002). Culture, Corporate Governance and Disclosure in Malaysian Corporations. Abacus, 38(3), 317–349. https://doi.org/10.1111/1467-6281.00112

Haniffa, R. M., & Cooke, T. E. (2005). The impact of culture and governance on corporate social reporting. Journal of Accounting and Public Policy, 24(5), 391–430. https://doi.org/10.1016/j.jaccpubpol.2005.06.001

Hofstede, G. (1980). Culture’s consequences: international differences in work-related values. Sage Publications.

Hofstede, G. (2001). Culture’s consequences: Comparing values, Behaviors, Institutions, and Organizations across Nations (2nd ed.). Sage.

Humphries, S. A., & Whelan, C. (2017). National culture and corporate governance codes. Corporate Governance: The International Journal of Business in Society, 17(1), 152–163. https://doi.org/10.1108/cg-06-2016-0127

Lobrij, M.-F., Kaptein, M., & Lückerath-Rovers, M. (2020). What national governance codes say about corporate culture. Corporate Governance: The International Journal of Business in Society, 20(5), 903–917. https://doi.org/10.1108/cg-08-2019-0254

Lopes, E. C., Valentim, M. L. P., & Fadel, B. (2014). Efeitos da cultura organizacional no desenvolvimento dos modelos de governança corporativa. Revista FAMECOS, 21(1), 268. https://doi.org/10.15448/1980-3729.2014.1.13830

Machado Filho, C. P. (2020). Responsabilidade social e governança: o debate e as implicações. Cengage Learning.

Mohamed Adnan, S., Hay, D., & van Staden, C. J. (2018). The influence of culture and corporate governance on corporate social responsibility disclosure: A cross country analysis. Journal of Cleaner Production, 198(1), 820–832. https://doi.org/10.1016/j.jclepro.2018.07.057

Nakano, C. (2007). The Significance and Limitations of Corporate Governance from the Perspective of Business Ethics: Towards the Creation of an Ethical Organizational Culture. Asian Business & Management, 6(2), 163–178. https://doi.org/10.1057/palgrave.abm.9200216

Ntongho, R. A. (2016). Culture and corporate governance convergence. International Journal of Law and Management, 58(5), 523–544. https://doi.org/10.1108/ijlma-04-2015-0016

Ola Al Haddad, & Juhmani, O. I. (2020). Corporate Governance and the Insolvency Risk: Evidence from Bahrain. https://doi.org/10.1109/dasa51403.2020.9317279

Osemeke, N., & Osemeke, L. (2017). The effect of culture on corporate governance practices in Nigeria. International Journal of Disclosure and Governance, 14(4), 318–340. https://doi.org/10.1057/s41310-017-0028-5

Osho, A. E., & N, O. B. (2018). The Effect of Corporate Governance Culture of Banks Financial Performance in Nigeria. Research Journal of Finance and Accounting, 9(8), 45. https://iiste.org/Journals/index.php/RJFA/article/view/42011/43255

Parente, P. H. N., Luca, M. M. M.; Lima, G. A. S. F., & Vasconcelos, A. C. (2018). Cultura organizacional e desempenho nas empresas estrangeiras listadas na NYSE. Revista de Contabilidade e Organizações 12(1). https://doi.org/10.11606/issn.1982-6486.rco.2018.139161

Pessoa, F. E. N., Maia, A. J. R., Vasconcelos, A. C., & Luca, M. M. M. (2020). Cultura nacional e governança corporativa em empresas estrangeiras listadas na NYSE. Enfoque: Reflexão Contábil, 39(2), 133–151. https://doi.org/10.4025/enfoque.v39i2.45921

Rejchrt, P., & Higgs, M. (2015). When in Rome: How Non-domestic Companies Listed in the UK May Not Comply with Accepted Norms and Principles of Good Corporate Governance. Does Home Market Culture Explain These Corporate Behaviours and Attitudes to Compliance? Journal of Business Ethics, 129(1), 131–159. https://doi.org/10.1007/s10551-014-2151-6

Salvioni, D. M., Franzoni, S., Gennari, F., & Cassano, R. (2018). Convergence in corporate governance systems and sustainability culture. International Journal of Business Performance Management, 19(1), 7. https://doi.org/10.1504/ijbpm.2018.088490

Silva, L. P. da, & Fadul, É. (2010). A produção científica sobre cultura organizacional em organizações públicas no período de 1997 a 2007: um convite à reflexão. Revista de Administração Contemporânea, 14(4), 651–669. https://doi.org/10.1590/s1415-65552010000400006

Silva, J. P. P. (2022). Cultura Empresarial: O Segredo que faz a diferença entre o comum e o extraordinário no mundo dos negócios. São Paulo, SP: Ideal Books.

Schein, E. H. (1984) Coming to a new awareness of organizational culture. Sloan Management Review, 25(2).

Shleifer, A., & Vishny, R. W. (1997). A Survey of Corporate Governance. The Journal of Finance, 52(2), 737–783. https://doi.org/10.1111/j.1540-6261.1997.tb04820.x

Smircich, L. (1983). Concepts of Culture and Organizational Analysis. Administrative Science Quarterly, 28(3), 339–358. https://doi.org/10.2307/2392246

Tan, D. T., Chapple, L., & Walsh, K. D. (2015). Corporate fraud culture: Re-examining the corporate governance and performance relation. Accounting & Finance, 57(2), 597–620. https://doi.org/10.1111/acfi.12156

Volonté, C. (2014). Culture and Corporate Governance: The Influence of Language and Religion in Switzerland. Management International Review, 55(1), 77–118. https://doi.org/10.1007/s11575-014-0216-5

Yeh, R. S., & Lawrence, J. J. (1995). Individualism and Confucian Dynamism: A Note on Hofstede’s Cultural Root to Economic Growth. Journal of International Business Studies, 26(3), 655–669. https://doi.org/10.1057/palgrave.jibs.8490191

Zhang, H., Babar, M. A., & Tell, P. (2011). Identifying relevant studies in software engineering. Information and Software Technology, 53(6), 625–637. https://doi.org/10.1016/j.infsof.2010.12.010

-------

Artigos selecionados pela RSL

|

ID |

Título |

|

1 |

Culture, corporate governance and disclosure in Malaysian corporations |

|

2 |

The Influence of Culture and Corporate Governance on the Characteristics That Distinguish Superior Analysts |

|

3 |

A cultura brasileira como fator determinante na governança corporativa e no desenvolvimento do mercado de capitais |

|

4 |

The impact of culture and governance on corporate social reporting |

|

5 |

The translation of corporate governance changes across national cultures: the case of Germany |

|

6 |

The significance and limitations of corporate governance from the perspective of business ethics: towards the creation of an ethical organizational culture |

|

7 |

Culture, corporate governance, and dividend policy: international evidence |

|

8 |

The impact of national economic culture and country-level institutional environment on corporate governance practices theory and empirical evidence |

|

9 |

Efeitos da cultura organizacional no desenvolvimento dos modelos de governança corporativa |

|

10 |

Law, Culture, and Corporate Governance: Insights from Executive Compensation |

|

11 |

When in Rome: how non-domestic companies listed in the uk may not comply with accepted norms and principles of good corporate governance. Does home market culture explain these corporate behaviours and attitudes to compliance? |

|

12 |

Culture and corporate governance: the influence of language and religion in switzerland |

|

13 |

Corporate fraud culture: Re-examining the corporate governance and performance relation |

|

14 |

The effect of culture on corporate governance practices in Nigeria |

|

15 |

National culture: the missing country-level determinant of corporate governance |

|

16 |

National culture and corporate governance codes |

|

17 |

The influence of culture and corporate governance on corporate social responsibility disclosure: a cross country analysis |

|

18 |

Convergence in corporate governance systems and sustainability culture |

|

19 |

The Effect of Corporate Governance Culture of Banks Financial Performance in Nigeria |

|

20 |

Do corporate governance mandates impact long-term firm value and governance culture? |

|

21 |

Do culture and governance structure influence extent of corporate risk disclosure? |

|

22 |

What national governance codes say about corporate culture |

|

23 |

Cultura nacional e governança corporativa em empresas estrangeiras listadas na NYSE |

------------

[i] Doutorando em Administração pela Universidade Federal da Paraíba, Programa de Pós-graduação em Administração (PPGA), Centro de Ciências Sociais Aplicadas. João Pessoa, Paraíba, Brasil.

[ii] Doutorando em Administração pela Universidade de São Paulo (USP), Programa de Pós-Graduação em Administração, Faculdade de Economia, Administração e Contabilidade (FEA), São Paulo, São Paulo, Brasil

[iii] Mestra em Administração pela Universidade Federal da Paraíba (UFPB). Administradora no Instituto Federal de Educação, Ciência e Tecnologia do Sertão Pernambucano (IFSertãoPE), Gabinete da Reitoria, Coordenação de Correição, Petrolina, Pernambuco, Brasil.

[iv] Especialista em Marketing, Finanças e Empreendedorismo pela União Brasileira de Faculdades (UniBF). Analista Técnica do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) PE - Recife, Pernambuco, Brasil.