Cristini Rosa Pinheiro[i], Orcid: https://orcid.org/0000-0002-7723-6252; Programa de Mestrado e Doutorado em Desenvolvimento Local - UNISUAM Centro Universitário Augusto Motta - - RJ – Brasil. E-mail: crispdvsa@gmail.com

Patrícia Bilotta[ii], Orcid: https://orcid.org/0000-0002-2463-2331; Programa de pós-Graduação em Desenvolvimento Local - UNISUAM - Centro universitário Augusto Motta - Rio de Janeiro - RJ – Brasil. E-mail: pb.bilotta@gmail.com

Resumo

Nas últimas décadas, os padrões de produção e consumo da população têm contribuído para o agravamento da crise socioambiental, devido ao não comprometimento com a sustentabilidade, principalmente o setor empresarial. Assim, emerge o conceito de “Empresa B”, que reúne organizações que buscam resolver problemas socioambientais paralelamente ao desenvolvimento de suas atividades como entidade privada. O objetivo deste artigo é identificar oportunidades e desafios nas práticas socioambientais e de governança corporativa sob a perspectiva da certificação “Empresa B”. A metodologia se apoia em: (i) levantamento bibliográfico; (ii) investigação documental; (iii) construção da matriz SWOT. Como resultado: várias empresas brasileiras são reconhecidas nesse segmento (por exemplo, Natura, Granato). Esse movimento está crescente e pode criar oportunidades de mercado e mudança no comportamento dos consumidores desses produtos, mas ainda existem muitas dúvidas das empresas em relação a aspectos regulatórios de mercado que dificultam o ingresso de um maior número de organizações nesse segmento.

Palavras-chave: sustentabilidade corporativa; responsabilidade socioambiental; movimento b; economia de baixo carbono.

Abstract

In recent decades, the population's production and consumption patterns have contributed to the worsening of the socioenvironmental crisis, due to the lack of commitment to sustainability, especially in the business sector. Thus, the concept of “Company B” emerges, which brings together organizations that seek to solve socioenvironmental problems in parallel with the development of their activities as a private entity. The purpose of this article is to identify opportunities and challenges in socio-environmental practices and corporate governance from the perspective of certification “Company B”. The methodology is based on: (i) bibliographic survey; (ii) documentary research; (iii) construction of a SWOT matrix. As a result: several Brazilian companies are recognized in this segment (eg Natura, Granato). This movement is growing and can create new market opportunities and change in the behavior of consumers of these products, but there are still many doubts from companies regarding regulatory aspects of the market that make it difficult for a greater number of organizations to enter this segment.

Keywords: corporate sustainability; social and environmental responsibility; movement b; low carbon economy.

Referência: Carvalho, R. M., & Queiroz, S. N. (2025). Opportunities and challenges in socioenvironmental and

corporate governance practices: B Corporations. Gestão & Regionalidade, v. 41, e20258862. https//doi.org/10.13037/gr.vol41.e20258862

O termo Environment, Social, and Governance (ESG), ou práticas de sustentabilidade empresarial, tem sido bastante utilizado nos últimos anos no ambiente corporativo. O conceito surgiu no relatório “Who Cares Wins” (“Ganha quem se importa”), em 2005, publicado em uma iniciativa liderada pelas Nações Unidas, em que mostrou 20 instituições financeiras de 9 países, incluindo o Brasil (ESGBrasil, 2021). Diretrizes e recomendações foram criadas para incluir questões ambientais, sociais e de governança na gestão de ativos, serviços de corretagem de títulos e temas relacionados, pois tinha-se a compreensão de que esses elementos poderiam gerar mercados mais sustentáveis e resultados econômicos superiores (Canabarro et al., 2021). Desde então, as empresas têm direcionado esforços para apresentar campanhas e projetos alinhados com ações de responsabilidade socioambiental, a fim de demonstrar que suas atividades corporativas são positivas e capazes de atender as demandas de sustentabilidade de seus clientes (Vilela, 2021).

Um estudo brasileiro, envolvendo empresas do segmento industrial, revelou que cerca de 80% das empresas entrevistadas na pesquisa reconheceram a importância de tópicos relacionados ao meio ambiente em suas estratégias de negócios, porém apenas 15% relaciona suas metas corporativas aos 17 Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030 das Nações Unidas (Richter et al., 2017), que prevê a garantia de qualidade de vida humana e saúde ambiental, incluindo a manutenção equilibrada do sistema climático (ONU, 2015). Também é necessário identificar e fortalecer os compromissos de boas práticas ambientais e sociais com os stakeholders, para identificar pontos relevantes em seus negócios (Vilela, 2021; Richter et al., 2017).

As práticas de sustentabilidade (ESG) vão muito além de um simples laço positivo da empresa com seus clientes e stakeholders, pois sua finalidade é despertar a compreensão de sua responsabilidade como agente ativo de transformação da sociedade. Atualmente, empresas que não estão alinhadas com os princípios de sustentabilidade enfrentam dificuldades, devido a crescentes restrições pelo mercado investidor (Vilela, 2021). As práticas ESG tendem a aumentar o retorno de investimentos, por isso os investidores progressistas buscam a carteira na fronteira ESG-eficiente (Pedersen, Fitzgibbons, & Pomorsky, 2021).

Quando uma corporação adota práticas de sustentabilidade como princípio ativo, uma série de impactos positivos são desencadeados (qualidade ambiental, responsabilidade social, benefícios para seus colaboradores, impacto na sociedade e na estratégia financeira da empresa), já que as ações ESG representam uma verdadeira mudança de paradigma nas relações tradicionalmente estabelecidas entre empresas e seus investidores (Vilela, 2021). Por isso, nos últimos anos as empresas têm buscado progressivamente aprimorar o relato de suas práticas ESG, mas o grande desafio está na carência de uma métrica padronizada que seja amplamente aceita.

A aplicabilidade de práticas ESG orienta o modelo de gestão e produção sustentável nas indústrias, pautado na redução de danos ambientais, na humanização, na diversidade, na inclusão social e na maximização do retorno econômico-financeiro, para garantir o funcionamento da empresa. A aquisição consciente de matéria-prima e a logística reversa para embalagens não recicláveis, por exemplo, são algumas ações que a indústria deve implantar (Yoshida et al., 2021).

Na perspectiva das práticas de sustentabilidade corporativa, a transição do setor industrial para a economia de baixo carbono é fundamental, para direcionar investimentos em estratégias de eficiência energética e substituição de combustíveis fósseis por fontes alternativas renováveis (Theis & Schreiber, 2021). Uma pesquisa realizada pelo Instituto de pesquisas Climate Accountability Institute, nos EUA, revelou que 20 empresas de petróleo são responsáveis por mais de 1/3 das emissões globais de gases de efeito estufa (GEE) (Ramos et al., 2023). Nesse sentido, as empresas que apoiarem essa mudança se beneficiarão com novas oportunidades de negócios e sua marca se destacará positivamente entre os consumidores mais exigentes (Heede, 2021).

Uma das iniciativas de incentivo à economia de baixo carbono no meio corporativo é a Science Based Targets, organização criada em uma parceria entre a World Wild Fund for Nature (WWF), o Pacto Global das Nações Unidas (ONU), a Carbon Disclosure Project (CDP Worldwide) e o World Resources Institute (WRI). Sua finalidade é auxiliar o setor empresarial a cumprir metas de redução de emissões de GEEs e apoiar estratégias para a neutralidade do carbono no processo produtivo (pacto global, 2023; ESGBrasil, 2021).

A progressiva substituição do modelo clássico de produção por um modelo mais sustentável é o resultado da crescente demanda por produtos socioambientalmente amigáveis (eco-friendly), seja por exigência de consumidores mais conscientes ou de investidores, ou mesmo por restrições legais, mas essa transição necessita de instrumentalização apropriada para apoiar as decisões corporativas de atualização tecnológica e estratégica. Nesse contexto, o objetivo deste artigo é identificar oportunidades e desafios nas práticas socioambientais e de governança corporativa sob a perspectiva da certificação “Empresa B”.

Os sistemas de gestão da sustentabilidade são uma reação ao desejo da organização e do público consumidor por produtos aceitáveis gerados por empresas que assumem responsabilidade socioambiental. As organizações empresariais, por sua vez, buscam o equilíbrio entre suas atividades, nos domínios econômico, social, ambiental, espacial ou cultural. Por isso, cada vez mais as organizações procuram sistemas de gestão que visem o equilíbrio entre essas demandas (Northouse, 2004).

As estruturas de gerenciamento são sistemas operacionais valiosos e apoiam a sabedoria organizacional e o progresso contínuo. As ferramentas para aprimorar a visão socioambiental incluem o Ritmo Natural, a Anunciação dos Direitos Humanos, a Agenda 21, a Carta da Terra e as Metas do Milênio. Entre as ferramentas de gestão estão as séries ISO, EMAS, ABNT/NBR 16000 (Matten & Moon, 2008), que estabelecem importantes indicadores de controle para medir o desempenho da organização em um contexto mais amplo. Avaliações ou auditorias geralmente pedem padrões de código com base em métricas específicas para cada questão (Silva, 2021).

Os relatórios de sustentabilidade podem fornecer informações sobre a conquista socioambiental de uma empresa. Eles apresentam resultados ao público externo e ajudam a aprimorar a gestão dos processos internos. As recomendações internas incorporam os resultados nas estruturas de gestão para melhorar o desempenho em relação aos referenciais sociais, econômicos e ambientais (Gutiérrez et al., 2016). A sustentabilidade corporativa procura o equilíbrio entre os interesses sociais, ambientais e econômicos. Esses tópicos estão atualmente no centro dos discursos e podem ter um enorme impacto na reputação e nas marcas comerciais (Melo, 2005). Porém, muitas organizações enfrentam dificuldades para contratar consultoria ou treinar pessoas para atender a demanda da sociedade em relação aos requisitos mínimos de governança corporativa, responsabilidade social e sustentabilidade, por isso é necessário ter instrumentos adequados para tratar dessas questões de forma simplificada e gradual (Woot, 2011).

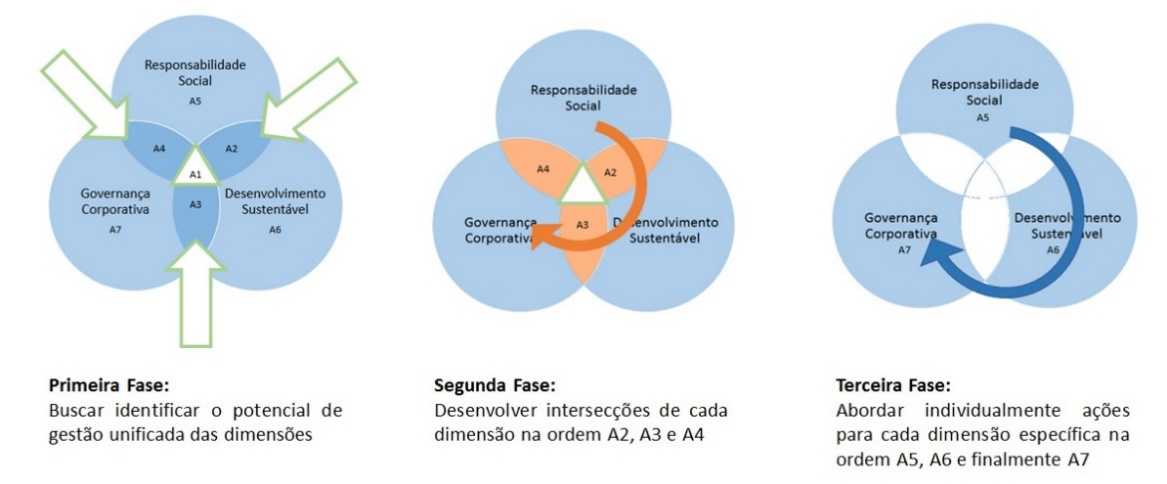

O conceito de responsabilidade corporativa globalmente sustentável (RCGS) foi desenvolvido pelo Fórum Econômico Mundial. O RCGS é um protocolo de avaliação e mensuração da sustentabilidade global (Claro, 2008), que visa integrar as diferentes abordagens de desenvolvimento sustentável (DS), responsabilidade social (RS) e governança corporativa (GC), com o objetivo de otimizar impactos positivos das empresas na sociedade, e que seja mais “eficiente e eficaz” na implementação dos diversos critérios (Carrol & Shabana, 2010; Machado, 2006) (Figura 1). As três dimensões abordadas da metodologia RCGS (DS, RS, GC) compartilham entre si o objetivo de promover a gestão empresarial apoiada na ética, na transparência, na ação socialmente responsável e ambientalmente sustentável (Zeldin et al., 2000).

Figura 1 - Interconexão das bases teóricas de responsabilidade social (RS), governança corporativa (GC) e desenvolvimento sustentável (DS).

Fonte: Machado (2006).

Desde o final do século passado, as organizações têm buscado soluções para mitigar o impacto de suas atividades no meio ambiente, tais como ferramentas de avaliação e índices de sustentabilidade. Nesse sentido, o Índice de Sustentabilidade Empresarial (ISE), elaborado pela Bolsa de Valores Brasileira (B3), sediada na cidade de São Paulo, foi um passo pioneiro na América Latina. Seu objetivo era criar um ambiente de investimento adaptável com as demandas do desenvolvimento sustentável e incentivar a responsabilidade ética das organizações (Nascimento et al., 2020).

Logo, as externalidades socioambientais geradas pelas atividades de uma organização passaram a fazer parte ativa na gestão empresarial e a sustentabilidade econômica está atrelada à sua capacidade de inovação nessas novas demandas. Soma-se a isso o impacto da pandemia do COVID-19, que trouxe à tona a necessidade de resiliência da cadeia de suprimentos, a logística reversa e a economia circular (Streit et al., 2022).

Por outro lado, o Instrumento para Avaliação da Sustentabilidade e Planejamento Estratégico (LASPE) tem como meta auxiliar as empresas no entendimento do nível de incorporação da sustentabilidade em suas práticas de desenvolvimento planejado (Louette, 2007). As recomendações da Comissão de Valores Mobiliários (CVM), sobre governança corporativa, visam orientar sobre questões que podem afetar significativamente o relacionamento entre administradores, conselheiros, auditores independentes, acionistas majoritários e minoritários (Henderson, 2003). As melhores práticas de governança corporativa são projetadas para ajudar a criar um sistema de governança mais eficaz em uma organização (Zeldin et al.; 2000). Tem sido dada prioridade aos princípios de diretrizes e padrões internacionais que são mais aceitos, visíveis e aplicados pela maioria dos países, a fim de orientar, incentivar e promover o desenvolvimento sustentável, a responsabilidade social e a adoção de uma boa governança corporativa (Louette, 2007).

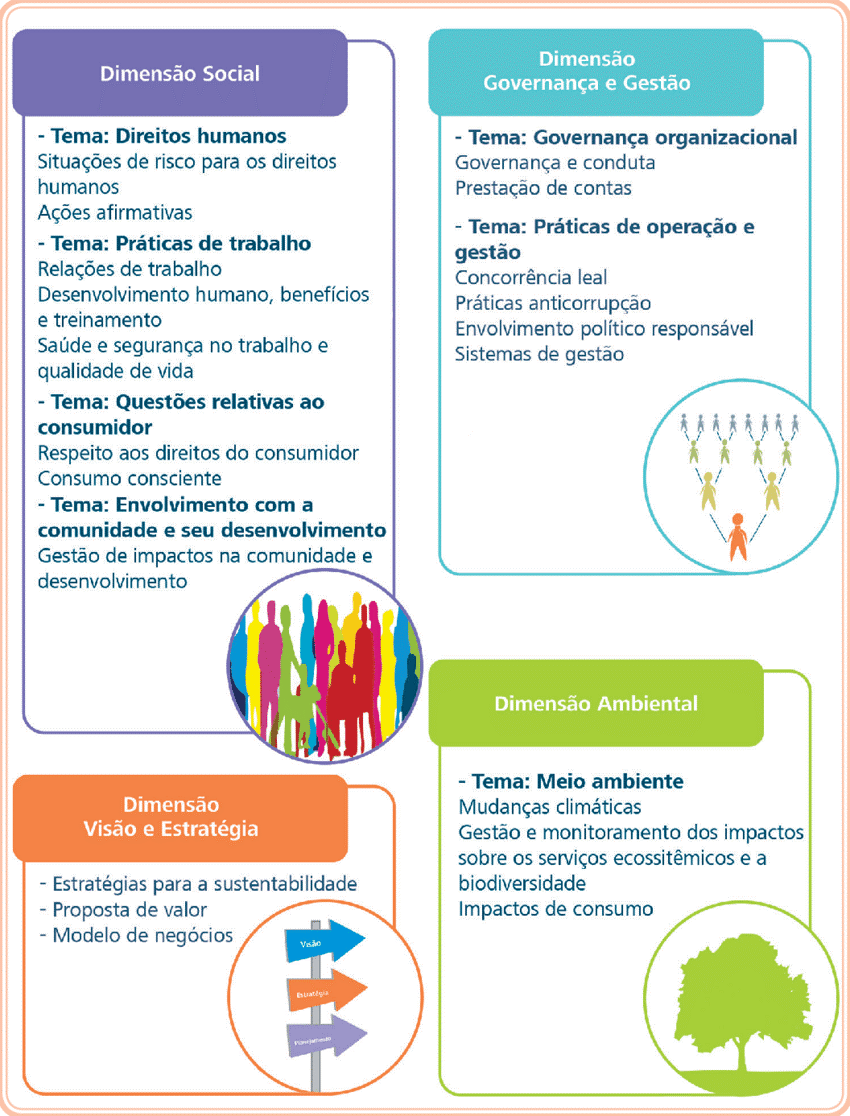

Já, os indicadores da Global Reporting Initiative (GRI) focam em diretrizes universalmente aplicáveis para fornecer informações sobre a sustentabilidade de uma determinada organização. Os indicadores estão agrupados em três categorias: direitos humanos, relações trabalhistas e meio ambiente (Figura 2). A GRI fornece uma série de critérios qualitativos e quantitativos para a elaboração de relatórios de desempenho econômico, ambiental e social corporativo (Comini et al., 2014).

Figura 2 - Dimensões dos indicadores GRI

Fonte: Rodrigues (2016).

Trata-se de uma pesquisa exploratória e caráter analítico, a partir de dados qualitativos, que se baseia em: (i) levantamento bibliográfico de instrumentos de gestão corporativa da sustentabilidade, por meio da análise de conteúdo de artigos científicos identificados no Portal de Periódicos da Capes; (ii) investigação documental dos critérios estabelecidos na certificação “Empresa B”, por meio de análise de conteúdo disponível na plataforma B Corporation (www.bcorporation.net/en-us/programs-and-tools/b-impact-assessment/); (iii) construção de uma matriz SWOT com os principais impactos da certificação “Empresa B” (oportunidades e desafios), elaborada a partir da análise dos resultados das etapas anteriores.

A matriz SWOT foi escolhida como ferramenta de análise de aspectos de impacto no planejamento estratégico de empresas (oportunidades e desafios), por ser um instrumento robusto e acessível (Namugenyia et al., 2019).

O desenvolvimento apoiado na sustentabilidade envolve planejamento no comércio, consumo e produção, não só do ponto de vista das relações econômicas, mas também nos comportamentos, hábitos e valores, e são condicionados pelas relações de poder em que indivíduos, grupos e classes sociais se engajam em determinada área geográfica (Theis, 2008). Por isso, nos últimos anos, tem aumentado as demandas por políticas de controle, conservação e melhoria ambiental nas empresas, em busca de novos modelos de governança alinhados com a sustentabilidade (Barreto & Moreira, 2015).

O segmento “Empresa B” representa os negócios que atendem aos mais altos padrões de desempenho socioambiental, a critérios de transparência e de responsabilidade legal ao equilibrar lucro e propósito, considerando o impacto de suas decisões em seus trabalhadores, clientes, fornecedores, comunidade e meio ambiente (Da Silva et al., 2022; Barreto & Moreira, 2015). Compõem essa categoria, as empresas que buscam ser melhor para o mundo e não apenas as melhores do mundo (Rodrigues, 2016).

O movimento surgiu em 2006, com o intuito de erguer uma economia mais inclusiva e sustentável (Diez-Busto et al., 2021) (Figura 3). O segmento “Empresa B” não é apenas uma forma de reconhecer as qualidades de um produto ou serviço, mas também de acompanhar e medir fatores que revelam o desempenho econômico do negócio, levando em consideração, seu desempenho social e ambiental no curso da operação da empresa (Carvalho Filho et al., 2018). As organizações que se enquadram no segmento “Empresa B” se comprometem com o propósito de aprimoramento contínuo diante da comunidade, adotando esse critério no centro do seu modelo de negócio (RODRIGUES, 2016).

Figura 3 – Dimensões de avaliação do sistema de “Empresa B”

Fonte: Sistema B (2021).

As exigências de certificação começam com a aplicação da Avaliação de Impacto B (BIA), que é um instrumento que avalia a relação de uma empresa com seus funcionários, clientes, grupo e meio ambiente (Diez-Busto et al., 2021). Esses dados são considerados para analisar a credibilidade das informações e notificar investimentos para provocar impacto. A BIA é uma ferramenta gratuita de avaliação do impacto socioambiental de uma empresa com base em informações de funcionamento e comportamento da empresa em seu último ano fiscal, por isso, os negócios devem ter pelo menos 12 meses de operação, caso contrário, deve-se optar pelo Selo de Empresa B Pendente (Rodrigues, 2016). As dimensões consideradas, também chamadas de áreas de impacto, são: governança corporativa, colaboradores, comunidade, meio ambiente e clientes. A pontuação varia de 80 (mínima) a 200 (máxima) (Diez-Busto et al., 2021).

Alguns pontos muito importantes na ferramenta BIA são: coleta de dados em processos/sistemas estruturados; designação dos prazos de tolerância à interrupção; assinalação dos efeitos causados pela interrupção; identificação dos critérios de predileção (custo x impacto); pessoas responsáveis e substitutas, com respectivos contatos; designação do RTO (Recovery Time Objective ou Objetivo do Tempo de Recuperação), que é o período de tempo dentro do qual os processos devem ser restaurados após a ocorrência de um incidente, para evitar consequências maiores, como perda de continuidade dos negócios; designação do RPO (Recovery Point Objective ou Objetivo do Ponto de Recuperação), que é definido pelo tempo máximo que os dados podem ser perdidos ou permanecer inacessíveis devido a um acidente, por exemplo (Da Silva et al., 2022; Diez-Busto et al., 2021; Sistema B, 2021).

Portanto, a análise de impacto não é um fim em si mesma. Esse é o ponto de partida para usar informações e edificar outros conhecimentos, como a análise de risco e, até mesmo, para criar um plano de ação com cenários mais preocupantes descritos na documentação (RODRIGUES, 2016).

Atualmente, existem mais de 3.500 organizações enquadradas como “Empresa B” em 70 países e mais de 120.000 empresas que analisam impactos com a ferramenta BIA. O modelo BIA permite que as organizações divulguem dados, promovam conscientização e atuem em ações concretas para minimizar os seus impactos negativos (dimensão econômica, social e ambiental), e oferece uma abordagem robusta e holística para o monitoramento e avaliação de impacto social e ambiental devido às atividades das empresas (Rodrigues, 2016).

A BIA é uma plataforma digital aberta, sigilosa, on-line e fácil de usar. Possui uma estrutura padronizada, separada em cinco “áreas de influência” que avaliam as seguintes partes: Governança; Trabalhadores; Comunidade; Meio Ambiente; Clientes (Comini et al., 2014). Cada área é estruturada por “temas de impacto” que relatam as dimensões de impacto específicas relacionadas a essa parte. Sobre o assunto, questões ponderadas fornecem uma medida do impacto positivo da empresa em relação às suas políticas, diretrizes e resultados da empresa. Os tópicos de impacto também podem incluir perguntas de pontuação. Isso fornece contexto adicional e ajuda a melhorar a precisão do autorrelato (Rodrigues, 2016).

No desenvolvimento de certificação das companhias, o Sistema B ajuda em todo o desempenho, mas a certificação é assentada e dada somente pelo B-Lab, pelo questionário B Impact Assessment (BIA) e análises in loco e através de documentos. O BIA passa por verificação de três em três anos e as companhias certificadas precisam fazer o seu trabalho de recertificação a cada dois anos (Comini et al., 2014). Nessa situação é imprescindível destacar que o desenvolvimento de certificação é uma das maneiras de identificar e ressaltar companhias em muitas singularidades. Além do mais, métodos de autodeclaração podem levantar falta de confiança por parte dos stakeholders, impreterivelmente no que tange a normas sustentáveis das empresas e, assim, entidades terceiras podem proporcionar dados com maior proficiência já que existe independência com relação ao verificado (Campos et al., 2013).

O desenvolvimento de certificação concede o direito às companhias para usarem o selo BCorp (B-LAB, 2018). Dessa forma, por meio da ferramenta gratuita do BIA, as companhias necessitam ter pelo menos 80 pontos de um total de 200. Os questionamentos e pontuação do BIA são formados conforme o lugar de atividade das empresas, mercado de atuação e número de empregados (Diez-Busto et al., 2021; Sistema B, 2021) (Quadro 1).

Quadro 1 - Visão geral do conteúdo abordado pelo BIA.

|

ÁREAS DE IMPACTO |

DIMENSÕES |

ODS RELACIONADO |

VISÃO GERAL |

|

Governança |

Missão e engajamento, ética e transparência, métricas de governo, proteção da missão da empresa; |

“Paz, justiça e instituições eficazes” (16) |

Analisa a visão da empresa, ética, responsabilidade e transparência; |

|

Trabalhadores |

Métrica sobre trabalhadores, segurança financeira, segurança e bem-estar, desenvolvimento profissional, engajamento e satisfação |

“Trabalho decente e crescimento econômico” (8) |

Analisa a contribuição da empresa ao bem-estar dos empregados, aspectos relacionados à compensação e benefícios, treinamento, saúde, segurança e flexibilidade; |

|

Comunidade |

Diversidade, equidade, inclusão, impacto econômico, engajamento cívico, doações gestão da cadeia de abastecimento; |

“Consumo e produção responsáveis” (12); “Ação contra a mudança global do clima” (13); “Vida na água” (14); “Vida terrestre” (15) |

Analisa relação/impacto da empresa na comunidade, diversidade, criação de empregos, relação com fornecedores, doação de caridade, trabalho voluntário, envolvimento local; |

|

Meio ambiente |

Gestão ambiental, Ar e clima, Água, Terrenos e vida; |

“Água potável e saneamento” (6); “Vida na água” (14); “Vida terrestre” (15) |

Avalia a gestão ambiental da empresa, suas instalações, uso dos recursos, emissões, cadeia de abastecimento e canais de distribuição; |

|

Clientes |

Gestão de clientes; |

“Parcerias e meios de implementação” (17) |

Avalia o impacto na relação com os clientes, com foco na oferta de produtos/serviços para o bem público. |

Fonte: Autores

A boa justificativa à adesão de selos e certificações se centraliza em atrair clientes, que serve como elemento de distinção, ajudando dessa maneira na escolha de compra de produtos e serviços com mais e maior comprometimento socioambiental (Campos et al., 2013). Outro ponto fundamental, segundo o autor, é que tais certificações e selos estão também em conformidade com a postura das organizações com o que diz respeito aos seus stakeholders além da edificação de imagem positiva. Mesmo anteriormente ao início do Sistema B no Brasil algumas empresas brasileiras já aplicavam a ferramenta do BIA para determinações internas e para o desenvolvimento de certificação. Conforme a implantação da organização no Brasil, o número de companhias a aderir a ferramenta e se certificar aumentou ano a ano (Sistema B, 2021).

Alguns exemplos de empresas B certificadas no Brasil são: 99jobs.com; Alaya, AMATA, AMMA Chocolate, Aoka, Araruna Filmes, 4You2, Asta, Avante, Baluarte Cultura, Broota, Caos Design, Carioteca, Casa do Futuro, CAUSE, CBPAK, ComBio Energia, Courrieros, Daterra, Dinamo, EcoSocial, eCycle, Eureciclo, Fazenda de Toca, Flavia Aranha, Fomenta, Granato, Grupo Gaia, Geekie, Indi.us, InsectaShoes, Já Entendi, Juçaí, Mãe Terra, Maria Farinha Filmes, MateriaBrasil, Mayra Abucham, MOV, Natura (Sistema B, 2021).

No total, até dezembro de 2018, existiam 131 companhias certificadas no Brasil, sendo que 21 organizações no segmento “Empresa B” estavam pendentes. O movimento oficial do Sistema B, sobre os responsáveis para a certificação, orienta-se em vários fatores. No website da administração, por exemplo, são mostrados oito auxílios: proteção da missão, acesso a investidores, movimento global, melhoria contínua, conquista de talentos, acesso a clientes, posicionamento (exposição positiva) e economia (Sistema B, 2021). Esse catálogo é ainda maior no Manual da Empresa B por estar envolvido em uma sociedade de dirigentes com valores distribuídos, conquistar talentos e atrair empregados, crescer a credibilidade e ganhar força, criar cobertura de imprensa, benchmarking e aprimorar o desenvolvimento, atrair investidores, preservar a missão de uma companhia por um longo período, criar um conjunto de vozes, poupar dinheiro e comandar um movimento global (Diez-Busto et al., 2021; Comini et al., 2014).

As consequências das avaliações de impacto de negócios, produtos e serviços também abrangem elos críticos na cadeia de suprimentos de uma organização e podem ser usados como entrada para definir a estratégia de negócios, identificar e gerenciar riscos e oportunidades futuros, priorizar investimentos e muito mais (Bueno & Bright, 2020). Alguns exemplos de como usar as avaliações de impacto estrategicamente são:

É imprescindível, portanto, que as companhias não visem apenas resultados puramente financeiros referentes à criação ou destruição de valor, porém analisem também como suas atividades, incluindo a cadeia de valor, impactam em aspectos socioambientais (Bueno & Bright, 2020).

Na gestão do impacto nos negócios o importante é que as empresas criem estudos que sirvam para orçar, reconhecer, medir, mensurar e revelar impactos vantajosos e negativos. Além disso, para que essa avaliação seja eficaz, as empresas precisam considerar um amplo conjunto de stakeholders que vão além de clientes, fornecedores ou investidores. Portanto, é necessário entender como as externalidades sociais (por exemplo, acidentes e fatalidades, satisfação dos funcionários, investimento em negócios inclusivos) e ambientais (por exemplo, poluição do ar e da água e produção de resíduos) afetam indicadores como motivação dos funcionários ou disponibilidade de recursos naturais (Bueno & Bright, 2020).

No entanto, de acordo com o Anuário de Sustentabilidade 2020 da SAM, apenas 31 % das empresas que preparam o estudo de impacto realizam exatamente essa atividade. A principal lacuna identificada é que essas avaliações devem focar e complementar aspectos que ainda não foram observados nos relatórios financeiros das organizações (S&P Global, 2020). Nesse sentido, é preciso ir além dos impactos já apresentados na famosa Declaração de Valor Adicionado (DVA), identificando os impactos da empresa (positivos ou negativos) que ainda não foram integrados às suas demonstrações financeiras (Souza & Faria, 2018).

Os resultados do Anuário de Sustentabilidade SAM mostram que há um forte foco na identificação do impacto ambiental. enquanto apenas 38 % dos impactos identificados foram questões sociais. No entanto, é importante enfatizar que os impactos ambientais e sociais são muitas vezes indissociáveis e não devem ser considerados isoladamente (S&P Global, 2020).

A indústria com a maior avaliação de impacto levando em conta vários aspectos que ainda não foram classificados nas demonstrações financeiras da empresa são: energia, tecnologia da informação materiais; produtos e serviços. Mais de 20 % das empresas desses setores dizem ter desenvolvido esse tipo de avaliação. Curiosamente, os setores mais bem colocados são aqueles já conhecidos por seu relevante impacto nas questões ambientais e sociais (Bueno & Bright, 2020). Em outro nível de análise, sabe-se que grande parte dos impactos das empresas se encontra não apenas em suas operações, mas também em suas cadeias de suprimentos, que podem ser bastante complexas e abranger diversos setores e regiões. Cada elo da cadeia possui um conjunto de fatores externos que precisa ser mapeado (Yoshida et al., 2023).

No geral, apenas 43 % das empresas possuem externalidades ao longo do ciclo de vida de seus produtos e serviços. Esses valores variam de acordo com as características de cada setor examinado. Por exemplo, 61% das empresas do setor financeiro geralmente apresentam desempenho inferior. Existem fatores externos indiretamente relacionados aos seus serviços (como o impacto das operações em que investem). Por outro lado, 80 % das empresas de energia relatam fatores externos relacionados às suas atividades (Samuelsen et al., 2020). Existem várias maneiras de medir o custo e/ou benefício de um determinado impacto. Isso pode ajudar no processo de tomada de decisão estratégica. Uma abordagem quantitativa pode mostrar a magnitude do impacto de uma empresa, tanto financeiro quanto não monetário.

O movimento B Corp visa fornecer uma solução para o crescente reconhecimento de que a adoção corporativa da “primazia do acionista” é a causa raiz de muitos problemas fundamentais que o mundo enfrenta. Políticos tão variados quanto os senadores Marco Rubio e Elizabeth Warren condenaram a filosofia de priorizar o acionista, dizendo que era um desastre para a economia dos EUA (YunuS et al., 2014).

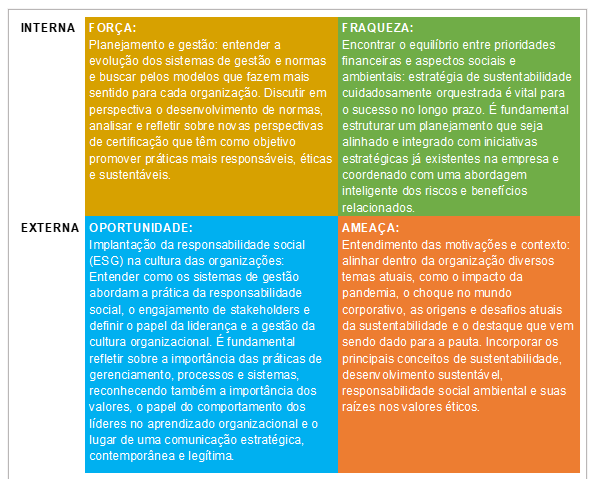

O modelo Empresa B fornece ferramentas, métodos e marcos legais para as empresas alinharem suas operações aos valores de longo prazo. Também ajuda a construir confiança e valor da marca com o público em geral. Até recentemente, o B Lab focava em empresas de pequeno e médio porte, como Kickstarter, Allbirds, Casper e Bombas (Musial et al., 2022). A Figura 4 apresenta a matriz SWOT elaborada a partir da percepção dos aspectos de oportunidades e ameaças (externos à empresa) e de força e fraqueza (internos à empresa).

Figura 4 - Matriz SWOT

Fonte: Autores.

A questão é se o sistema de certificação pode ser adaptado para que grandes empresas multinacionais sejam certificadas. Alguns apoiadores acreditam que a integridade do movimento seria diluída com a adesão de grandes empresas. É preciso construir um modelo econômico mais sustentável e resiliente na esteira da pandemia. Grandes empresas e multinacionais de capital aberto devem adotar métodos rigorosos (Musial et al., 2022).

O exemplo acima também mostra a relevância de contextualizar os impactos relatados. Os relatórios externos da empresa por si só podem não refletir o impacto que ela experimentou. O consumo excessivo de água vivenciado na cidade de São Paulo em 2014, somado à grave escassez hídrica, dificilmente pode ser comparado ao nível similar de consumo de água em 2020 (Bueno & Bright, 2020).

Este artigo analisou as oportunidades e os desafios nas práticas socioambientais e de governança corporativa sob a perspectiva de uma importante ferramenta de análise: o segmento “Empresa B”.

Verificou-se que as estratégias de negócios implementados pelo segmento “Empresa B”: I) estão fortemente ligadas ao seu ambiente e grupos de interesse. II) baseiam-se no conhecimento científico e tecnológico tácito, que representam um fator chave para o desenvolvimento de inovações ambientais, tecnológicas, organizacionais, de produtos e processos. III) são formuladas para atuar em favor das classes mais vulneráveis das comunidades onde atuam, por exemplo, a inclusão de mulheres, pequenos produtores locais, as classes marginalizadas no mundo do trabalho. IV) permitem a criação de laços fortes com outras companhias ou atores locais por meio de alianças, associativismo, cooperativismo para troca de matérias-primas, conhecimentos, serviços ou benefícios coletivos, V) promovem a diversificação da estrutura produtiva das localidades onde atuam. VI) contribuir para a sustentabilidade ambiental, incorporando práticas que influenciam o impacto negativo no meio ambiente e conservam os recursos naturais e a diversidade biológica, VII) preservar o patrimônio natural, as tradições e a cultura das comunidades. VIII) melhorar as desigualdades sociais das comunidades, promovendo planos de formação, melhoria do emprego, habitação, hábitos de consumo. Isso se baseia nas características e natureza do setor em que as organizações no segmento “Empresa B” atuam.

Portanto, conclui-se que no quadro das exigências do desenvolvimento sustentável e no contexto da sociedade do conhecimento, a capacidade das organizações para manterem as suas operações a longo prazo encontra-se na formulação de modelos de gestão que incorporam a gestão do conhecimento, baseada nos interesses das partes interessadas e em três áreas de sustentabilidade: recursos e o impacto no meio ambiente, o ambiente econômico e a esfera social ou humana. Isso permite que as empresas desenvolvam inovações que agreguem valor, e melhorem sua competitividade contribuindo para o desenvolvimento econômico, social e ambiental das comunidades.

Como sugestão para trabalhos futuros, pode-se citar a importância de pesquisa em políticas públicas voltadas para incentivos fiscais, linhas de crédito diferenciado, mecanismos legais de avaliação de desempenho socioambiental, entre outros instrumentos, para estimular a sustentabilidade nas empresas, e o desenvolvimento de outras ferramentas de gestão para comparar com os resultados da matriz SWOT.

Barki, E. (2015). Negócios de impacto: tendência ou modismo? Sociedade e Gestão, 14(1), 14–17.

Barreto, T. S., & Moreira, R. N. (2015). Impacto ambiental provocado pela destinação incorreta de pneus. Revista Eniac Pesquisa, 4(2), 162–175.

Bueno, N., & Bright, C. (2020). Implementing human rights due diligence through corporate civil liability. International & Comparative Law Quarterly, 69(4), 789–818.

Campos, L. M. S., Sehnem, S., Oliveira, M. A. S., Rossetto, A. M., Coelho, A. L. A. L., & Dalfovo, M. S. (2013). Relatório de sustentabilidade: perfil das organizações brasileiras e estrangeiras segundo o padrão da Global Reporting Initiative. Gestão & Produção, 20, 913–926.

Canabarro, R. S., Almeida, D. M., Ibdaiwi, T. K. R., & Goulart, S. O. (2021). Impacto socioambiental: a contribuição das malharias de Santa Maria/RS. Anais do IV Simpósio Sul-Mato-Grossense de Administração, 4(4), 518–533.

Carrol, A. B., & Shabana, K. M. (2010). The business case for corporate social responsibility: A review of concepts, research, and practice. International Journal of Management Reviews, 12(1), 85–105.

Carvalho Filho, M., Pimentel, S. M., Bertino, R. M. J., & Oliveira, A. R. L. (2018). Índice de sustentabilidade empresarial: uma análise acerca da evidenciação do passivo ambiental. Revista Ambiente Contábil, 10(1), 104–120.

Claro, P. B. O. (2008). Entendendo o conceito de sustentabilidade nas organizações. Revista de Administração-RAUSP, 43(4), 289–300.

Comini, G. M., Fidelholc, M., & Rodrigues, J. (2014). Empresas B: princípios e desafios do movimento B Corp. In XVII Seminários em Administração – SemeAd PPGA FEAUSP (São Paulo).

da Silva, H. T., dos Santos, M. J., & Kleinowiski, H. L. (2022). Sustentabilidade em pequenos negócios: uma abordagem baseada nos padrões da Empresa B. Revista Conectus: Tecnologia, Gestão e Conhecimento, 2(1).

Diez-Busto, E., Sanchez-Ruiz, L., & Fernandez-Laviada, A. (2021). The B Corp movement: A systematic literature review. Sustainability, 13(5), Article 2508.

ESG Brasil. (2021). Rede Brasil do Pacto Global. São Paulo: ESG Brasil. Recuperado em 28 de abril de 2025, de http://www.gruponewspace.com.br

Gutiérrez, R., Márquez, P., & Reficco, E. (2016). Configuration and development of alliance portfolios: A comparison of same-sector and cross-sector partnerships. Journal of Business Ethics, 135, 55–69.

Heede, P. (2021). Effective and sustainable use of municipal solid waste incineration bottom ash in concrete regarding strength and durability. Resources, Conservation and Recycling, 167, 105356.

Henderson, J. V. (2003). Urbanization and economic development. Annals of Economics and Finance, 4(2), 275–342.

Joseph, N., Kumar, A., Majgi, S. M., Kumar, G. S., & Prahalad, R. B. Y. (2016). Usage of plastic bags and health hazards: A study to assess awareness level and perception about legislation among a small population of Mangalore City. Journal of Clinical and Diagnostic Research, 10, LM01–LM04.

Louette, A. (2007). Gestão do conhecimento: compêndio para a sustentabilidade, ferramentas de gestão de responsabilidade socioambiental (1ª ed.). São Paulo: Antakarana Cultura Arte Ciência.

Machado, D. G. (2006). Análise das relações entre a gestão de custos e a gestão do preço de venda: um estudo das práticas adotadas por empresas industriais conserveiras estabelecidas no RS. Revista Universo Contábil, 2(1), 42–60.

Matten, D., & Moon, J. (2008). RSC “Implicit and explicit CSR: A conceptual framework for a comparative understanding of corporate social responsibility. Academy of Management Review, 33(2), 404–424.

Melo, R. D. S. (2005). O turismo em ambientes recifais: em busca da transição para a sustentabilidade. Caderno Virtual de Turismo, 5(4), 34–42.

Musial, W., Spitsen, P., Duffy, P., Beiter, P., Marquis, M., Hammond, R., & Shields, M. (2022). Offshore wind market report (Technical Report). Recuperado de http://www.osti.gov/biblio/1883382

Namugenyia, C., Nimmagaddab, S. L., & Reinersc, T. (2019). Design of a SWOT analysis model and its evaluation in diverse digital business ecosystem contexts. Procedia Computer Science, 159, 1145–1154.

Nascimento, I. C. S., Santos, A. R. S., Pessoa, A. F. P., Guimarães, D. B., & Rebouças, S. M. D. P. (2020). Internacionalização e sustentabilidade empresarial no Brasil. Revista Eletrônica de Negócios Internacionais, 15(3), 63–79.

Northouse, L. (2004). Coping strategies and quality of life in women with advanced breast cancer and their family caregivers. Psychology & Health, 19(2), 139–155.

Pacto Global, Rede Brasil. (2023). ESG: Entenda o significado da sigla ESG (Ambiental, Social e Governança) e saiba como inserir esses princípios no dia a dia de sua empresa. São Paulo: Pacto Global. Recuperado em 28 de abril de 2025, de http://www.pactoglobal.org.br/pg/esg

Pedersen, L. H., Fitzgibbons, S., & Pomorski, L. (2021). Responsible investing: The ESG-efficient frontier. Journal of Financial Economics, 142(2), 572–597.

Ramos, J. M., Correa, E. C. D., & Amorim, I. S. (2023). O desenvolvimento sustentável e a cidadania global: o papel das bibliotecas para o alcance dos objetivos e metas da Agenda 2030 da ONU. Ciência da Informação em Revista, 10(1/3), 1–16.

Richter, C., Kraus, S., Brem, A., Durst, S., & Giselbrecht, C. (2017). Digital entrepreneurship: innovative business models for the sharing economy. Creativity and Innovation Management, 26(3), 300–310.

Rodrigues, J. (2016). O movimento B Corp: significados, potencialidades e desafios (Dissertação de mestrado). Universidade de São Paulo. Recuperado de https://www.teses.usp.br/teses/disponiveis/12/12139/tde-19122016-152403/en.php

Samuelsen, S., Shaffer, B., Grigg, J., Lane, B., & Reed, J. (2020). Performance of a hydrogen refueling station in the early years of commercial fuel cell vehicle deployment. International Journal of Hydrogen Energy, 45, 31341–31352.

S&P Global. (2020). The Sustainability Yearbook: Percebendo riscos, medindo o impacto e divulgando resultados – passos críticos para impulsionar a sustentabilidade corporativa no futuro 2020. Recuperado de http://www.spglobal.com/esg/csa/yearbook/files/SAM_TheSustainabilityYearbook2020_Portuguese.pdf

Silva, V. H. F. (2021). Estudo e investigação do modelo de certificação B Corporation e sua relação com sistemas integrados ISO (Tese de mestrado). Instituto Superior de Engenharia do Porto. Recuperado de https://recipp.ipp.pt/bitstream/10400.22/20124/1/DM_VitorSilva_2021_MEM.pdf

Souza, T. S., & Faria, J. A. (2018). Demonstração do valor adicionado (DVA): uma análise da geração e distribuição de riquezas das empresas listadas no Índice de Sustentabilidade Empresarial (ISE) – B3. Revista de Gestão, Finanças e Contabilidade, 8(2), 137–154.

Sistema B. (2021). Entenda seu impacto socioambiental. Plataforma Brasil. Recuperado de https://sistemab.org/br/brasil/

Streit, J. A. C., Guarnieri, P., & Farias, J. S. (2022). Inovação no contexto da logística reversa e da economia circular: descobertas recentes e pesquisas futuras através do methodi ordinatio. Desafio Online, 10(1).

Theis, V., & Schreiber, D. (2021). Análise reflexiva acerca das contribuições da TI verde para a sustentabilidade corporativa. Desenvolvimento em Questão, 19(56), 264–281.

Theis, V. (2008). Gestão de resíduos sólidos em empresas metalomecânicas de pequeno porte. Revista de Gestão Ambiental e Sustentabilidade, 7(2), 230–247.

Vilela, B. (2021). A inovação a serviço da sustentabilidade: a experiência do Observatório de Inovação para Cidades Sustentáveis. Parcerias Estratégicas, 25(50), 37–52.

Woot, P., & Kleymann, B. (2011). Changing the cultural paradigm of management education: an imperative not an option (11 p.). Recuperado de http://www.researchgate.net/publication/301629104_Changing_the_cultural_paradigm_of_management_education_an_imperative_not_an_option

Yoshida, C. Y., Vianna, M. D. B., & Kishi, S. A. S. (2021). Finanças sustentáveis: ESG, compliance, gestão de riscos e ODS. Belo Horizonte: Abrampa. Recuperado de http://www.mpf.mp.br/regiao3/atos-e-publicacoes/publicacoes/e-book-financas-sustentaveis-esg-compliance-gestao-de-riscos-e-ods-1

Yunus, N. S. N., Rashid, W. E. W., Ariffin, N. M., & Rashid, N. M. (2014). Muslims’ purchase intention towards non-Muslim’s halal packaged food manufacturer. Procedia – Social and Behavioral Sciences, 130, 145–154.

Zeldin, S., McDaniel, A. K., Topitzes, D., & Calvert, M. (2000). Youth in decision-making: A study on the impacts of youth on adults and organizations (68 p.). Recuperado de http://www.ojp.gov/ncjrs/virtual-library/abstracts/youth-decision-making-study-impacts-youth-adults-and-organizations

------------

[i] Mestranda no Programa de Pós-Graduação em Desenvolvimento Local (PPGDL), Centro Universitário Augusto Motta (UNISUAM), Rio de Janeiro-RJ, Brasil.

[ii] Pesquisadora do Núcleo de Estudos em Ecosocioeconomia (NECos), da Universidade Federal do Paraná, Curitiba/PR, Brasil.